Os blogs de finanças pessoais estão caindo principalmente em três grandes parágrafos. Primeiro, há um “fora da dívida”. Segundo, há blogs de finanças pessoais “apenas da faculdade”. Terceiro, existem “blogs de políticas de carreira de carreira. É claro que existem muitas categorias, como blocos de aposentadoria ou blogs de loteria, mas esses são grandes demais.

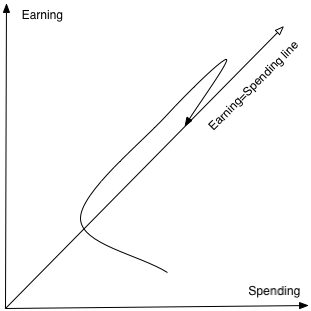

A dedução abaixo é um gráfico que mostra esta empresa.

O eixo ix mostra o uso de dinheiro. IY-eixo mostra chumbo. A linha diagonal mostra quando os ganhos são iguais a gastar dinheiro. Aqueles em dívidas gastaram mais do que a que foi alojada e dormiu sob a linha diagonal. “Graduados” (jovens) têm uma baixa quantia de dinheiro, mas esperança e quantias baixas. Naquela época da vida, há uma tendência a gastar muito dinheiro que você recebe, porque a renda é baixa. O maior grupo é o que eu sou a falta de um nome melhor que chamo de blogs seguidos de trabalho. Aqui para gastar 15% sob ganhos. Essa faixa continua por 30 a 40 anos como dinheiro e gasto progressivamente, pois uma linha regular de sistema de aposentadoria é salva. Como um blog em particular mostra a queda durante o tempo financeiro de uma pessoa, planejando todos os blogueiros de uma só vez, indicando Um método financeiro comum tomado por uma pessoa em nossa sociedade. Parece isso. Se existem estudiosos amadores que pensam nesse pensamento sobre a fome do general da estrela no diagrama de Hertzsprung-Russell. Não, não há ocultação de valor oculto cósmico aqui

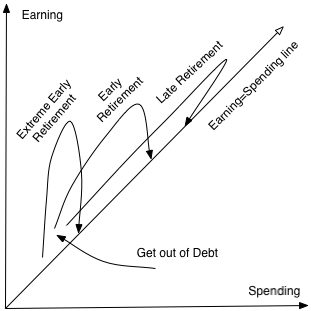

Uma pessoa neste desenho pode começar em dívidas ou uso de uma detecção. À medida que a renda é aumentada lentamente para 15% do armazenamento. À medida que a renda continua aumentando, os gastos são reparados adequadamente. Após 30 ou 40 anos de aposentadoria, gastando moeda digna (sem restaurantes para restaurantes e sem visita) pode parecer incrível ou impossível.- 10 alternativas. Essa esperança coloca tudo em uma visão.  É evidente que a rotina acima é apenas um dos métodos mais possíveis. O método comum que é relevante para a dívida do aluno e, em seguida, para um trabalho por 30 a 40 anos no final, pagando a dívida e coleta uma grande quantia em dinheiro (1 milhão de dólares Aposentadoria em um nível mais alto de gastos Que pouca preocupação é como o dinheiro é gasto. A aposentadoria nas primeiras horas das horas pode ser de 40 a 50 anos. Isso exige que outras pessoas controlem o orçamento para se aposentar da aposentadoria prematura. Expliques disponíveis com decisões dos alunos (ou talvez sem dívidas estudantis) e mantendo 50-80% 5 a 10 anos. Isso torna possível nos aposentarmos entre 30 e 40 anos. Isso requer grande gerenciamento de energia e habilidades de argila. Outro metade também deve aprender os blogs “incomuns” para ver quais outros métodos podem ocorrer.

É evidente que a rotina acima é apenas um dos métodos mais possíveis. O método comum que é relevante para a dívida do aluno e, em seguida, para um trabalho por 30 a 40 anos no final, pagando a dívida e coleta uma grande quantia em dinheiro (1 milhão de dólares Aposentadoria em um nível mais alto de gastos Que pouca preocupação é como o dinheiro é gasto. A aposentadoria nas primeiras horas das horas pode ser de 40 a 50 anos. Isso exige que outras pessoas controlem o orçamento para se aposentar da aposentadoria prematura. Expliques disponíveis com decisões dos alunos (ou talvez sem dívidas estudantis) e mantendo 50-80% 5 a 10 anos. Isso torna possível nos aposentarmos entre 30 e 40 anos. Isso requer grande gerenciamento de energia e habilidades de argila. Outro metade também deve aprender os blogs “incomuns” para ver quais outros métodos podem ocorrer.

Copyright © 2007-2023 AELEGERERETIREMENTEXTREME.COM

Este feed é de uso pessoal e não comercial.

Uso deste alimento para outros direitos autorais. Se você vir essa notificação em outro lugar em outro centro, ela faz a página que você visualiza com violação de direitos autorais. Outros sites usam algoritmos não oppostos para implementar origens. Encontre a versão real desta postagem deste post no ATASTERETIREMENTENTEXENTENTEXENTECECE.com. (Impressão digital Digital: 47D7050E5790442C7FA8CAB55461E9CE)

No começo, enviou 07-02-2008 07:18:59.