VladGans/E+ via Getty Images

Investidores enfrentam o presidente do Fed, Powell opiniões de Jackson Hole na sexta-feira passada, agora é hora da política monetária'preparar' na melhor luz. No entanto, isto é o mesmo que ir a um Um quiroprático que fez muitos ajustes por engano (EK, a inflação é 'temporariamente'e'que passa', depois de adicionar 40% à renda em dois anos durante a pandemia) no passado e espero que esse ajuste permita que uma pessoa ande sem dor, em vez de acabar aleijando.

Dito isto, a única questão agora é se será um corte de 25 pontos base ou de 50 pontos base na reunião do FOMC de Setembro. Espero que a primeira opção, como um corte de 50 pontos base nas taxas, seja pessimista e provavelmente signifique que o mercado de trabalho se está a deteriorar rapidamente.

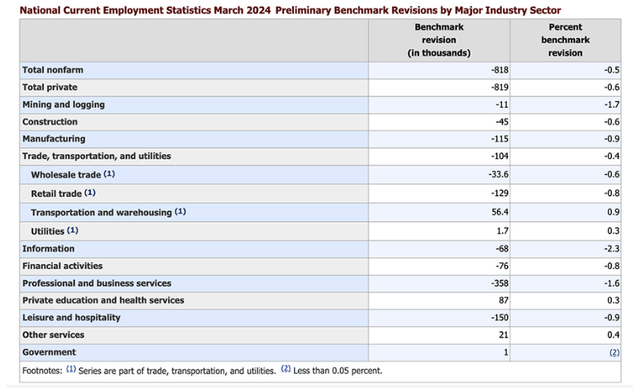

Departamento de Estatísticas Trabalhistas (BLS)

Isso será feito faça o relatório de empregos do BLS de agosto pouco antes do sino da sexta-feira, 6 de setembro, TV obrigatória para investidores. Isto é especialmente verdadeiro depois das horríveis atividades do BLS em julho. relatório e depois do BLS hackeado sua estimativa anterior para vagas de emprego em 2023 caiu em 818.000 vagas na semana passada. Esta foi a segunda maior revisão na história do BLS, superada apenas em 2009, quando o país enfrentou a Grande Crise Financeira. Se o relatório de emprego de Agosto corresponder às expectativas, provavelmente veremos um corte de 25 pontos base menos de duas semanas depois da reunião do FOMC. Se a leitura do BLS decepcionar novamente, um corte nas taxas de 50 pontos base estará em jogo e será o resultado mais provável.

Impactos económicos moderados:

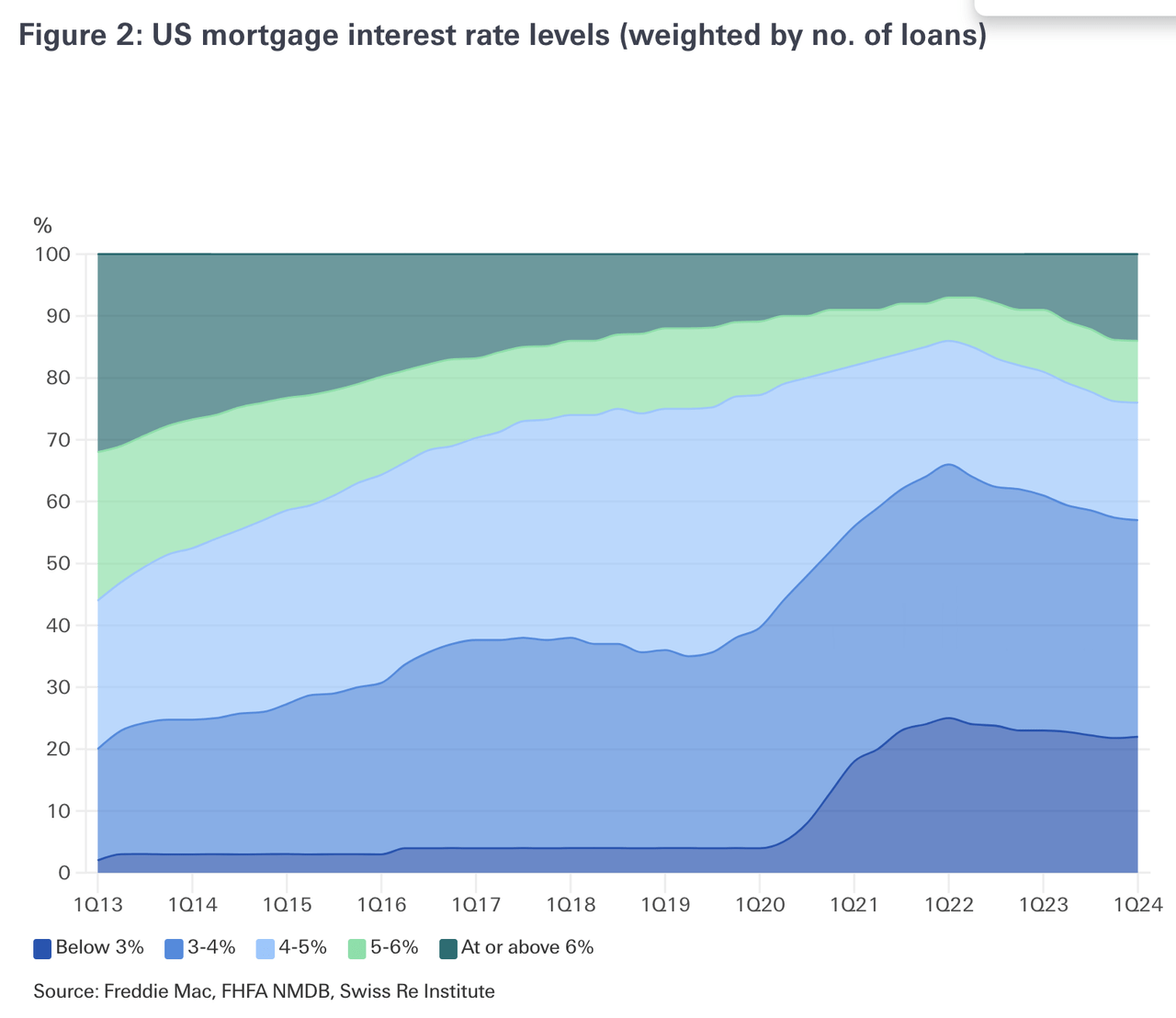

A redução inicial da taxa dos Fed Funds deverá ter muito pouco impacto na economia. Uma redução modesta nas taxas hipotecárias pouco contribuirá para ajudar a impulsionar as vendas de casas existentes, ele caiu um aumento anual de 16% em julho. Vendas de casas novas rosa 10,6% no mesmo mês, apontando para o facto de os actuais proprietários de casas não estarem muito relutantes em desistir das suas taxas hipotecárias de três e quatro por cento, a menos que sejam obrigados ou recebam uma oferta irrecusável. Fannie Mae desistiu no início desta semana previsão comprar uma casa nos EUA'permanecerá lento até que uma combinação de forte crescimento dos rendimentos e baixas taxas hipotecárias – perto de 6% – ajude a restaurar a acessibilidade ao mercado imobiliário..' As construtoras receberão pouca ajuda, pois as taxas de hipoteca mais baixas reduzirão o custo e a frequência de 'incentivos'eles usam para movimentar estoques, como amortização de hipotecas.

Freddie Mac, FHFA, Instituto Swiss Re

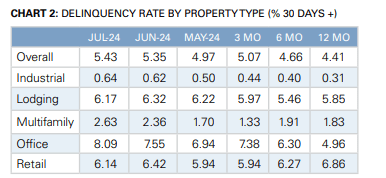

Taxas de juro ligeiramente mais baixas também terão menos impacto no setor imobiliário, especialmente no setor de escritórios, onde a ajuda é mais necessária. Vejamos o exemplo de um proprietário que comprou um prédio de escritórios por US$ 500 milhões em uma grande cidade como Los Angeles, São Francisco ou Nova York em 2018 ou 2019. Estava 95% arrendado e o novo proprietário depositou 30% e financiou. outros, por cinco por cento em empréstimos de cinco a sete anos. O edifício gastou uma renda anual saudável nesses termos.

Taxa de inadimplência do CMBS por tipo de imóvel – julho de 2024 (Trepp)

Avancemos para 2024 e esse empréstimo será renovado nos próximos trimestres. Devido à explosão de trabalhadores virtuais, o prédio hoje está apenas 75% locado. Combinado com a explosão de outros custos de construção (seguros, utilidades, manutenção, trabalhistas, jurídicos, etc…), o imóvel está perdendo dinheiro todos os meses mesmo com as baixas taxas de juros das dívidas existentes. Além disso, o valor do imóvel foi reduzido pela metade, destruindo completamente o patrimônio do proprietário. Será que a capacidade de reembolsar esse empréstimo em 9% ou mesmo 8%, em comparação com 10% antes do corte da taxa de juro, fará alguma diferença para o proprietário do edifício? Os credores podem continuar dispostos a jogar 'exagerar e fingir'em outras partes. No entanto, tanto as taxas de incumprimento como as taxas de incumprimento deverão continuar a aumentar até pelo menos 2025, mesmo que a Reserva Federal reduza significativamente as taxas durante os próximos quatro ou cinco trimestres.

Ignore a história por sua conta e risco:

Quem não se lembra do passado está fadado a repeti-lo. ” -George Santayana

Pensei que depois da grande dor causada pela Grande Crise Financeira na economia e no mercado de ações, os investidores não serão rápidos a descartar a história ao tomarem as suas decisões de investimento no futuro. Eu estava errado. Miami, que foi um dos cenários da crise imobiliária iniciada em 2007, voltou a ser o Velho Oeste do ponto de vista habitacional. Existem mais de 90 edifícios com mais de 40 andares sendo construídos entre Coconut Grove e o centro de Miami. Guindastes de construção gigantescos pontilham o horizonte de Miami, envergonhando o boom imobiliário de 2004-2007, à medida que os edifícios mais altos ao sul da cidade de Nova York se erguem.

Eu realmente gostaria de acreditar que o Federal Reserve será beneficiado'pouso suave'nas áreas da frente. Afinal, meu portfólio se sai melhor quando as ações sobem ou descem do que quando as ações caem. No entanto, simplesmente não posso ignorar a história. E a verdade é que o banco central só me levou a um verdadeiro ponto fraco nos meus 57 anos nesta terra.

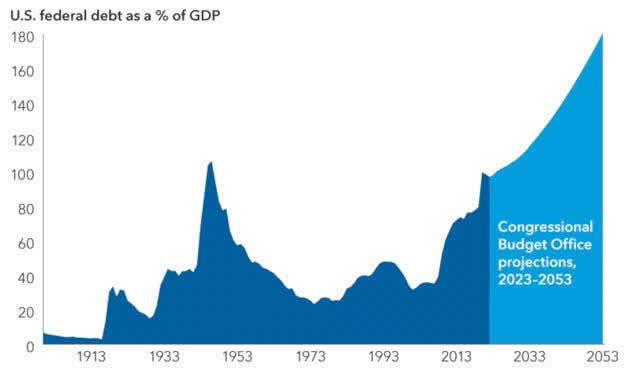

CBO/Economia de Capital

Isso foi em 1995, quando muitas coisas apoiaram esse cenário. A maioria da população do Baby Boom já estava nos seus melhores anos de ganhos. A dívida nacional era inferior a 6 biliões de dólares e o orçamento federal era mais ou menos o mesmo. A Guerra Fria tinha acabado de ser vencida e havia 'tarefas silenciosas' para uso em um mundo unipolar. Além disso, o boom da Internet estava na sua primeira fase e veria a média dos EUA em mais de quatro por cento do crescimento anual do PIB de 1996 a 1999. Nenhuma dessas condições existe hoje.

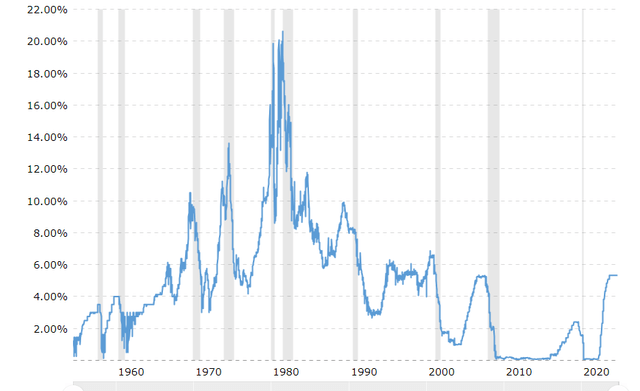

Taxas de fundos federais (Macrotendências)

Além disso, nas duas últimas vezes em que a Fed começou recentemente a reduzir as taxas de juro de níveis superiores a 5% (Setembro de 2007, Janeiro de 2001), o resultado não foi bom para os mercados. Além disso, a única outra vez em que a curva de rendimentos foi continuamente invertida durante mais tempo do que o presente foi em 1929. Para piorar a situação, isto também não terminou bem para os mercados ou investidores.

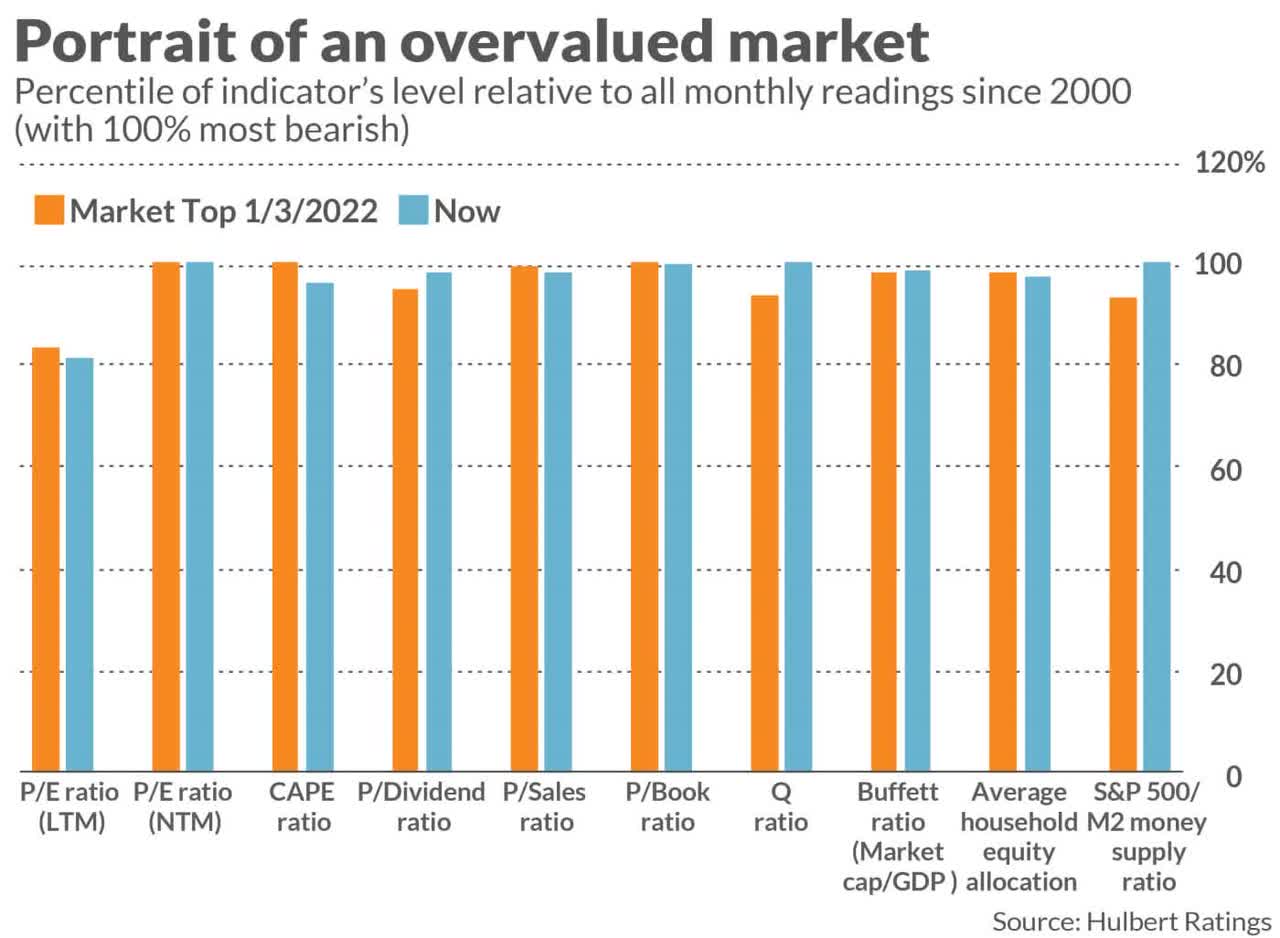

Quão importante é o mercado?

Observei o quão caro o mercado se tornou em outros artigos recentes (EU, II) uma observação semelhante pouco antes do boom da Internet se transformar na crise da Internet em 2000 e pouco antes da Grande Crise Financeira. Hoje, um pedaço da MarketWatch faz um ótimo trabalho comparando o valor de mercado atual, pouco antes do último mercado baixista, alguns anos atrás. Aqui está uma comparação entre onde estamos agora e onde as ações eram negociadas nos primeiros dias de 2022, usando várias métricas.

Estimativas MarketWatch/Hulbert

Como você pode ver, o mercado está em uma posição muito importante como estava então, pouco antes de o S&P 500 perder cerca de 20% do seu valor em 2022 e o NASDAQ cair cerca de um terço. Agora, pode-se continuar a acreditar'É diferente desta vez'. Porém, depois de 40 anos no mercado de ações, posso afirmar que essas são as cinco palavras da língua inglesa mais perigosas para os investidores. Os investidores inteligentes devem alocar as suas carteiras em conformidade.