(NYSE: TKC)")

Caner CIFTCI

Atualizo minha análise contínua sobre Turkcell Iletisim Hizmetleri AS (NYSE:TKC) antes dos lucros do segundo trimestre de 2024, que serão divulgados após o mercado em 15 de agosto.

Anteriormente, classifiquei a Turkcell como holding pelos seguintes motivos:

- A inflação estava lá ele começou a comentar e colocar um limite no risco

- A gestão de custos e o nível de preços foram fortemente arrastados

- O preço-alvo proposto do DCF de US$ 6,20 a US$ 6,70 sugeria que a ação tinha um preço justo, com potencial moderado e baixo risco.

Desde então, a Turkcell registou um retorno de 20%, enquanto o S&P 500 registou um retorno de 1%, em grande parte devido à melhoria das notícias sobre a inflação.

Tendência de preço TKC (TrendSpider)

Espera-se que a Turkcell anuncie os lucros do segundo trimestre de acordo com a orientação, e a inflação na Turquia está desacelerando, aliviando a pressão sobre a empresa. No entanto, de abril a agosto, o mercado já está recompensando a Turkcell, resultando num aumento de mais de 60% no preço das ações em um ano. Além disso, a inflação, embora abrandando, é ainda está acima de um máximo histórico de perto de 60%.

Entre o aumento de preços e as preocupações de que as alavancas de margem tenham sido puxadas para um ambiente hiperinflacionário, estou preocupado com o facto de o mercado ter agora empurrado a Turkcell para além do seu justo valor. Com um preço-alvo de US$ 7,00, reduzo minha classificação de espera para venda antes dos lucros do segundo trimestre.

Prévia dos ganhos do segundo trimestre

Espera-se que a Turkcell anuncie receita de US$ 1,13 bilhão, um aumento de 18% sequencialmente e dois dígitos ano após ano, movendo a Turkcell em linha com a orientação, apesar da falha no primeiro trimestre.

Resumo dos ganhos do segundo trimestre (buscando alfa)

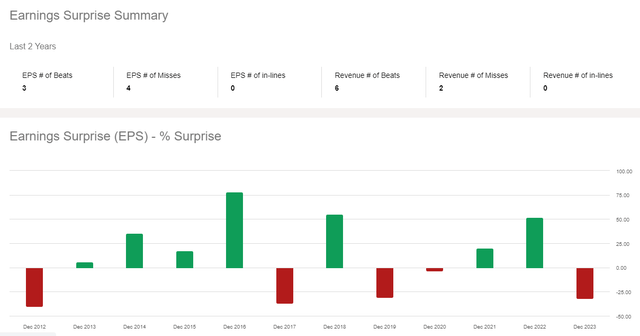

A Turkcell tem um histórico misto de entrega de EPS consistente e um excelente histórico de entrega de receita. Isto faz sentido dada a natureza inflacionária e o desafio de calcular previsões, especialmente em termos de custos. No entanto, isso significa que é difícil ter uma expectativa de como a receita entrará.

Surpresa de ganhos da TKC (em busca de alfa)

Como disse antes, considerando que o desempenho está próximo do consenso, a Turkcell está no bom caminho para a sua orientação para 2024, se não ligeiramente acima, especialmente tendo em conta a inflação e o impacto da IAS29.

Orientação 2024 (Relações com Investidores TKC)

À medida que os lucros forem divulgados, focarei mais nas tendências de ARPU e nas tendências de custos. Quero entender se o poder de precificação da Turkcell continua a superar o crescimento dos custos. Durante a minha última análise, os custos laborais foram particularmente um ponto de preocupação, pelo que isto influenciará a minha opinião sobre estimativas futuras.

Medição

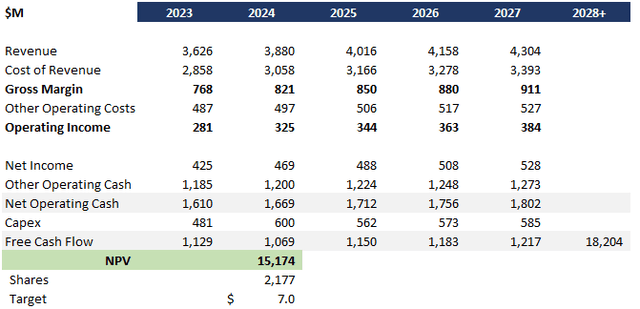

Atualizei minha análise contínua do DCF, incluindo tendências recentes e mudanças na inflação. Fiz as seguintes suposições gerais:

- Orientação de gestão para receitas entregues em 2024 na casa de um dígito elevado (7% assumidos com base na rota de saída de 2023).

- Renda de 2025+ em 3,5% com base no CAGR da Turkish Telecom.

- O crescimento de longo prazo é de 2,5% com base no CAGR da Turkish Telecom e é coberto com base nos custos e nos retornos decrescentes de escala.

- Uma taxa de desconto de 9,6% usando o WACC estimado.

- Renda fixa e inflação como ganhos do primeiro trimestre de 2024.

Este DCF gera um preço-alvo de US$ 7,00, 10% abaixo dos preços atuais.

Turkcell DCF (dados: SA; análise: Mike Dion)

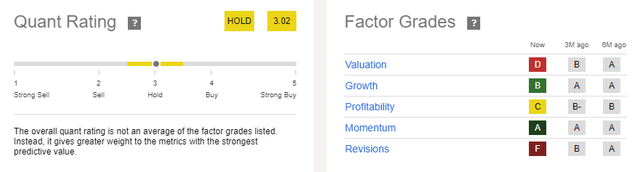

O índice de volume mostra a participação, o índice e o lucro que reduz o índice. Tenha em mente que a taxa de crescimento não é uma mudança limpa, então o preço provavelmente dá mais crédito à Turkcell aqui.

Classificação Quant TKC (Buscando Alfa)

Fatores macro são ventos fortes para a Turkcell

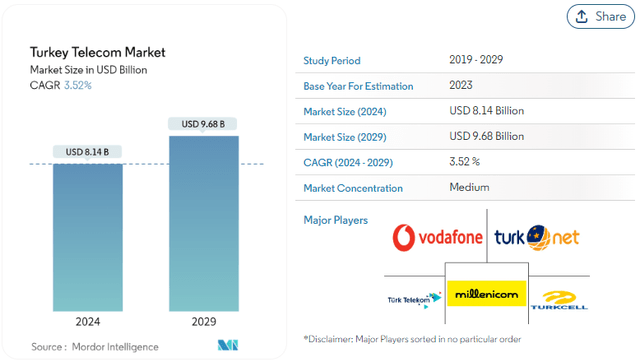

A forte tempestade da Turkcell é o mercado turco de telecomunicações como um todo. O mercado está maduro e o crescimento deverá ser de 3,52% até 2029. Com base na análise do DCF, o crescimento baixo de um dígito nos lucros não suporta o preço actual das acções, muito menos excede-o.

Turquia Telecom CAGR (Inteligência Mordor)

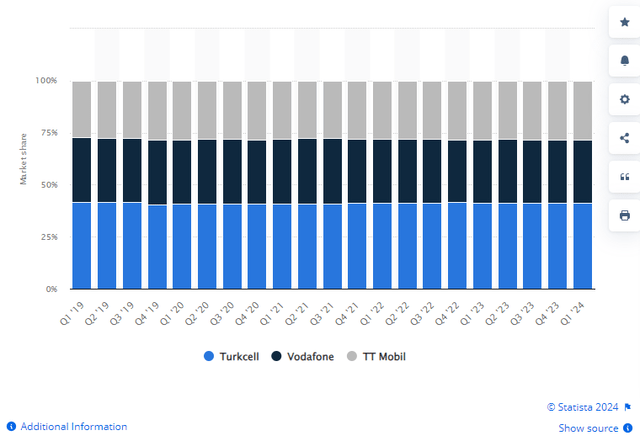

A Turkcell é também o maior player (41% de participação) no triopólio, e sua escala e poder de mercado significam que o crescimento das participações de mercado dos jovens é muito pequeno.

Participação no mercado da Turquia (Estatista)

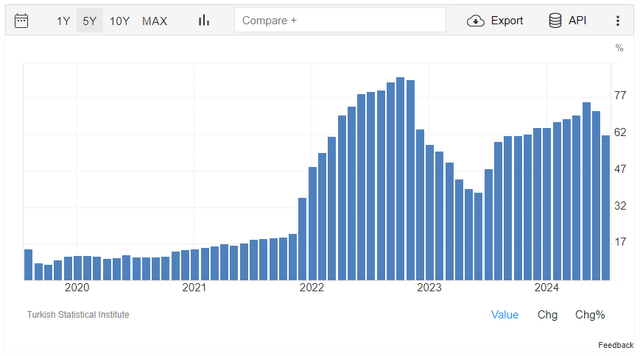

Independentemente das condições de mercado, a inflação, embora desacelere, permanece em máximos históricos. Isto continuará a comprimir a base de custos enquanto os consumidores se cansam dos aumentos de preços, o que limita o risco.

Tendência da inflação na Turquia (Instituto de Estatística Turco)

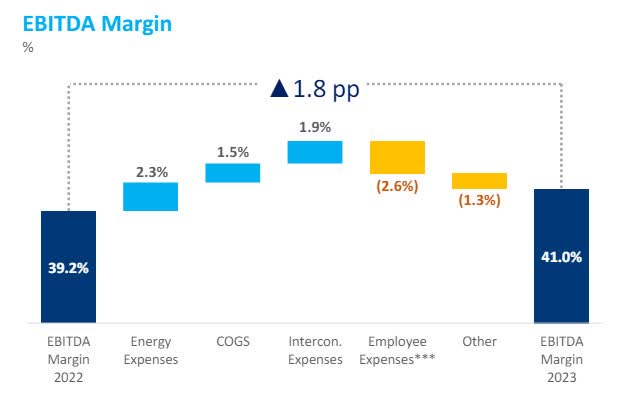

Também observei no primeiro trimestre que a melhoria da margem foi impulsionada pelos custos de energia, CPV e custos de conexão. Embora a Turkcell possa influenciar o CPV e, em menor medida, a conectividade, tem capacidade limitada de influenciar os custos de energia, o que é especialmente preocupante à medida que o risco do país aumenta. A continuação da inflação nestes níveis certamente coloca o limite em risco.

Margem EBITDA COC (Relações com Investidores TKS)

Potencial positivo

A potência máxima da Turkcell requer duas das três coisas a seguir para funcionar de maneira ideal.

- A inflação está caindo rapidamente

- O preço continua a crescer mais rápido que o mercado

- Os negócios digitais estão se movendo rapidamente

Qualquer um destes pode suportar o preço atual, mas não o elevado potencial.

Se a inflação diminuir rapidamente, a Turkcell poderá carregar os preços e o impulso/rolagem para expandir as margens enquanto o crescimento da base de custos desacelera.

Se o preço continuar a superar o mercado, a Turkcell poderá expandir as margens e superar a queda esperada na base de custos.

Os negócios digitais são um negócio de verdadeiro crescimento, pois permitiriam à Turkcell crescer mais rapidamente do que o mercado global de telecomunicações, representando um limite máximo de crescimento de 3,5% a longo prazo. O crescimento destas empresas caiu abaixo da inflação no primeiro trimestre, pelo que uma nova aceleração traria o oposto.

A decisão

A Turkcell é um negócio forte e bem administrado e espero que o forte desempenho continue. No entanto, o mercado recompensou este desempenho com uma corrida de 60% no ano passado. Seguindo a tendência, os factores macro representam agora mais potencial negativo e positivo para o crescimento.

Embora haja um grande potencial se tudo correr bem com a Turkcell, isso é muito superado pelas tendências atuais e pelos principais recursos. Com um preço-alvo gerado pelo DCF de US$ 7,00, acima da minha faixa anterior de US$ 6,20 a US$ 6,70, mas abaixo de 10% em relação aos preços de hoje, rebaixei minha classificação na Turkcell de manter para vender.