")

JHVEFoto

Qualcomm (NASDAQ: QCOM) continua em modo de correção depois de atingir a máxima de junho acima de US$ 225. As ações estão atualmente sendo negociadas mais de 20% abaixo de sua alta recente, apesar da receita média e da margem de lucro dos ganhos recentes. No entanto, o estoque é bastante barato se olharmos para algumas das condições-chave em vários sectores empresariais. O negócio automotivo relatou um crescimento anual de 87% e tem visto um bom crescimento para o futuro, à medida que a indústria automotiva se esforça para criar “carros inteligentes”. O segmento IoT relatou um declínio de 8% na receita anual, mas novos segmentos XR, como Meta (META) Os óculos inteligentes Ray-Ban apresentam grande potencial.

O lucro por ação estimado para o ano fiscal de 26 é de US$ 12,5, o que dá à ação um PE futuro de apenas 13,5. Este é um dos múltiplos mais baixos da indústria de chips e o estoque pode ser uma boa aposta de valor para investidores de longo prazo. O rendimento de dividendos é superior a 2% e a empresa tem um bom histórico de entrega de um forte crescimento de dividendos. A actual queda no preço das acções poderá constituir um bom ponto de entrada para investidores que pretendam fazer uma aposta a longo prazo nesta indústria numa acção barata.

Bons ventos favoráveis serão definitivamente recompensados

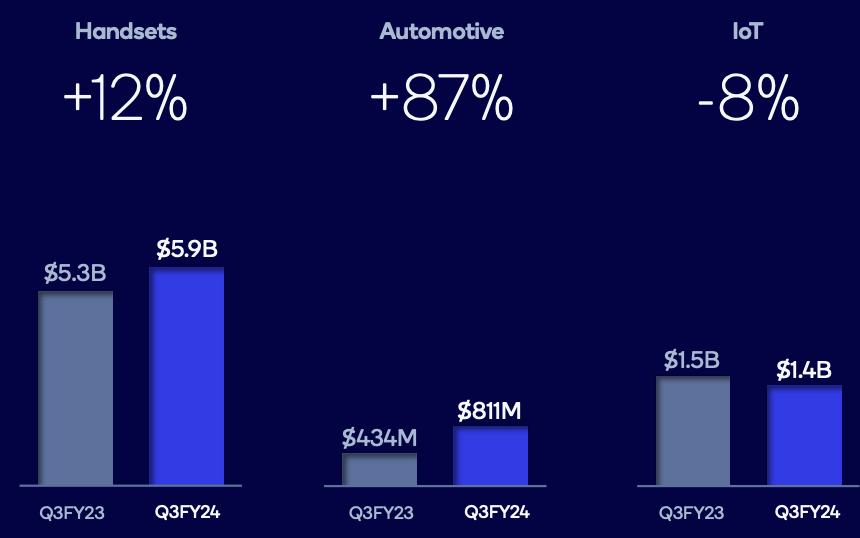

A Qualcomm tem vários ventos favoráveis trabalhando a seu favor. O segmento automotivo continua a ser um motor de crescimento. A empresa relatou US$ 811 milhões em receita automotiva no último trimestre, o que é 87% superior aos US$ 434 milhões relatados há um ano. Muitos fabricantes de automóveis estão trabalhando para obter vantagem adicionando recursos inteligentes em seus novos modelos. Esta é uma tendência de longo prazo que ajudará a Qualcomm a construir um forte fluxo de receitas nos próximos anos.

Documentos da Empresa

Figura: Crescimento recente da receita em segmentos-chave. Fonte: Livros da Empresa

O segmento IoT relatou um declínio de 8% em relação ao ano anterior, mas o lançamento de novos produtos neste espaço deve ajudar a empresa nos próximos trimestres. Um dos itens mais interessantes são os óculos inteligentes Meta da Ray-Ban. Os executivos da Meta falaram da rápida adoção desses óculos e ordenaram que aumentassem significativamente a produção. A Meta também pretende deter uma participação de 5% na EssilorLuxottica, empresa que fabrica óculos como Ray-Ban.

Documentos da Empresa

Imagem: A Qualcomm destacou o potencial dos óculos inteligentes em uma recente teleconferência de resultados. Fonte: Livros da Empresa

A Qualcomm destacou recentemente as capacidades destes óculos inteligentes. O nível atual de receita não é grande o suficiente para mover a agulha, mas esta fase abre a porta para uma série de novos produtos que poderiam impulsionar o crescimento da Qualcomm.

Ferragens do Tom

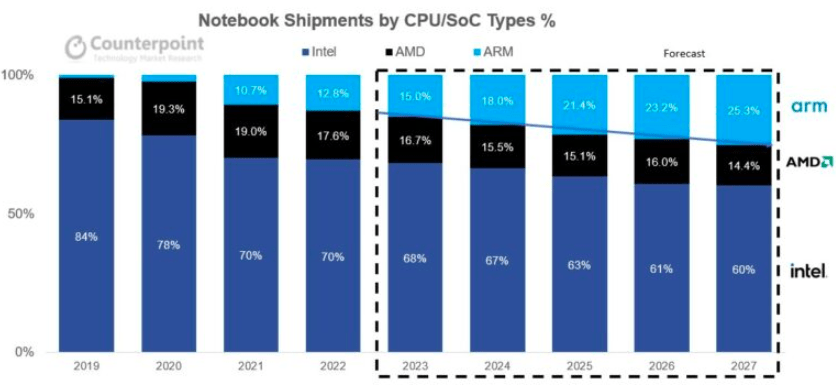

Figura: Aumento nas remessas de notebooks ARM. Fonte: Hardware do Tom

Houve várias estimativas sobre a trajetória de crescimento da participação de mercado de notebooks da ARM. A maioria foi positiva, pois os novos modelos introduzidos pelos OEMs podem aumentar o apelo do cliente.

Uma maneira sólida de aumentar o EPS

As ações da Qualcomm não são apenas baratas ao preço atual, mas também mostram um bom crescimento de EPS. As taxas de crescimento do EPS de dois dígitos para os próximos anos deverão proporcionar um bom avanço para as ações. O lucro por ação estimado para o ano fiscal de 25 é de US$ 11,24, dando um múltiplo de PE futuro de 15,08. O EPS estimado para o ano fiscal de 26 é de US$ 12,5, o que lhe confere um múltiplo de PE a prazo baixo de 13,5.

Procurando por um Alfa

Figura: Encaminhar vários Qualcomm PE. Fonte: Quest for Alpha

Ao mesmo tempo, houve muitas revisões elevadas de lucros e receitas nos últimos três meses. As ações da Qualcomm tiveram 27 revisões de EPS para cima, em comparação com apenas 4 revisões para baixo. Estas revisões em alta deverão melhorar o sentimento das ações e reduzir os múltiplos de preços.

Procurando por um Alfa

Figura: Revisões recentes para cima e para baixo dos lucros e receitas. Fonte: Quest for Alpha

Fatores de risco na tese de Bull

Apesar dos fortes ventos contrários, as ações da Qualcomm apresentam alguns fatores de risco. Um risco importante é a capacidade da Apple (AAPL) e da Samsung integrarem seus chips em seus dispositivos. Ambos os gigantes possuem enormes recursos e estão investindo pesadamente no desenvolvimento de seus chips. Eles também obtêm vantagem em marketing ao mostrar a “singularidade” de seus chips. A Apple fez o mesmo com os chips Intel em vez dos chips M1. A comercialização desses chips da Apple certamente ajudou a empresa a melhorar as vendas de Mac. A Qualcomm ainda apresenta o maior acúmulo de receitas dessas empresas. Qualquer queda na demanda pelos chips da Qualcomm deverá prejudicar a empresa no curto prazo.

A trajetória crescente da automação automotiva e da IoT também é incerta. Ambos os segmentos têm novos produtos chegando ao mercado, mas a geração de receitas no longo prazo pode ficar abaixo das expectativas. Este é um grande risco para as ações, pois há muito em jogo devido a estas tendências de crescimento.

Por fim, o maior risco é que a ação se torne uma armadilha de valor nos próximos anos. Apesar do crescimento do EPS, se Wall Street não aumentar mais os preços, o potencial de recuperação das ações será limitado. Um dos principais factores que impulsionarão muito crescimento no futuro será o crescimento de novos fluxos de receitas e novos produtos que possam atrair uma maior base de clientes.

Caminho de crescimento futuro

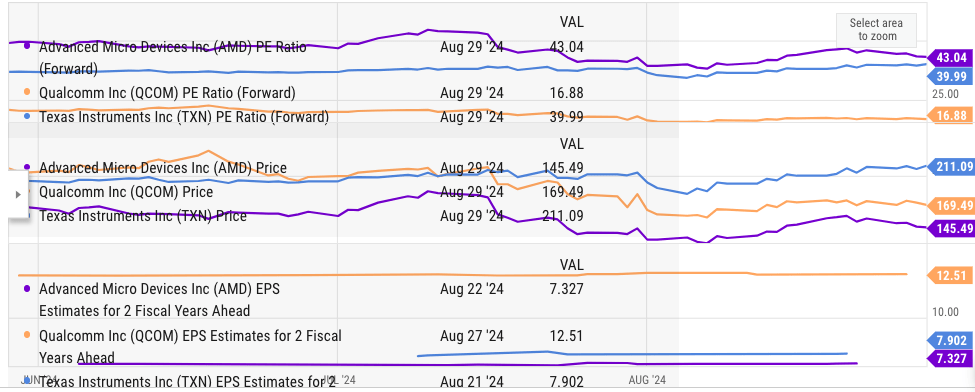

Qualcomm é uma das ações mais baratas do mercado. A empresa oferece 2% do lucro como dividendo. Nos últimos 10 anos, o dividendo aumentou de US$ 0,42 para US$ 0,85. Isso equivale a um crescimento CAGR de 7%. O índice de pagamento é de 41%, o que mostra que a empresa tem espaço suficiente para o crescimento dos dividendos se o crescimento do EPS continuar. O múltiplo PE direto é de 16,8 em comparação com mais de 40 para AMD (AMD) e muitos outros estoques de chips quentes.

Ycharts

Figura: Principais métricas para Qualcomm, AMD e TXN. Fonte: Ycharts

A empresa tem uma excelente taxa de crescimento de EPS de dois dígitos e está apresentando várias revisões para cima nas estimativas de lucros e receitas. Poderemos ver um forte impulso de alta nas ações no curto prazo se o atual crescimento do lucro por ação continuar. Olhando para os factores de risco/recompensa, a acção parece ser uma boa aposta e tem muitos factores positivos a seu favor, incluindo um preço barato.

Conclusão para investidores

A Qualcomm está mostrando bons ventos favoráveis em segmentos-chave. O segmento automotivo continua promissor com uma tendência positiva em relação ao ano anterior. Mesmo no segmento IoT, estão a ser introduzidos novos produtos que poderão transformar-se num importante fluxo de receitas para a Qualcomm nos próximos anos. Um fator de risco devido à fusão entre Apple e Samsung pode prejudicar a empresa, mas o equilíbrio risco/recompensa ainda favorece as ações.

Um forte rendimento de dividendos e um bom histórico de crescimento de dividendos deverão ajudar os investidores a maximizar os seus retornos. As ações são negociadas a apenas 13,5X EPS do ano fiscal de 26, um dos mais baixos da indústria de chips. Quaisquer atualizações futuras devem ajudar a fornecer volatilidade para as ações, tornando-as uma boa aposta no preço atual.