")

Thitivong

Em 2023, comecei a cobrir empresas do setor de commodities e bens e continuei a expandir minha cobertura nessa área. Com este relatório, adicionarei outro nome à minha cobertura, que é Radiant Logistics (NYSE:RLGT). Como este é o meu primeiro relatório sobre a empresa, discutirei as operações da empresa seguidas de uma discussão sobre lucros, principais riscos e oportunidades e preço e avaliações das ações.

Radiant Logistics: um provedor de serviços sem logística em massa

Logística Radiante

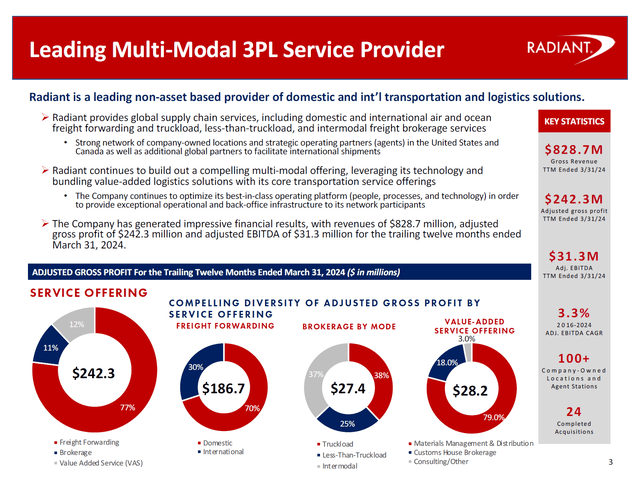

A Radiant Logistics se descreve como um provedor de serviços 3PL multimodal. Basicamente, isso significa que a empresa presta serviços de agenciamento de cargas e trading em diversos modais de transporte como aéreo, marítimo e rodoviário e intermodal. Um 3PL significa que uma empresa utiliza terceiros para fornecer um serviço logístico. Na verdade, a Radiant Logistics não fornece transporte, mas sim conexões um cliente com um fornecedor de logística. 77% das receitas provêm de exportações divididas 70-30 entre nacionais e internacionais, enquanto 11% das receitas provêm de serviços de retalho e os restantes 12% de soluções de valor acrescentado e geralmente de logística e distribuição.

Logística Radiante

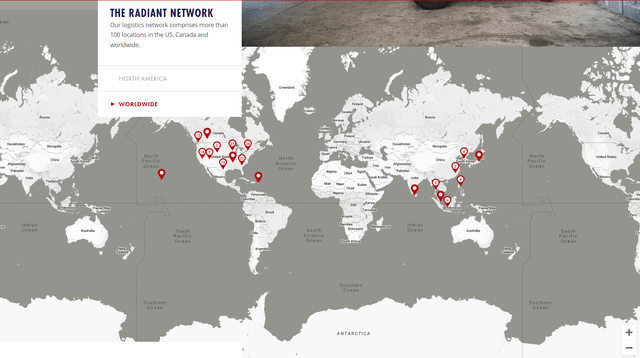

A Radiant Logistics possui uma grande rede nos EUA, Canadá e Leste Asiático fornecendo serviços logísticos. Isso é feito por meio de uma rede de canais de propriedade da empresa e de suas afiliadas. O que gosto na Radiant Logistics é que eles também têm exposição em Monterrey, no México, o que oferece oportunidades nas proximidades.

Logística Radiante

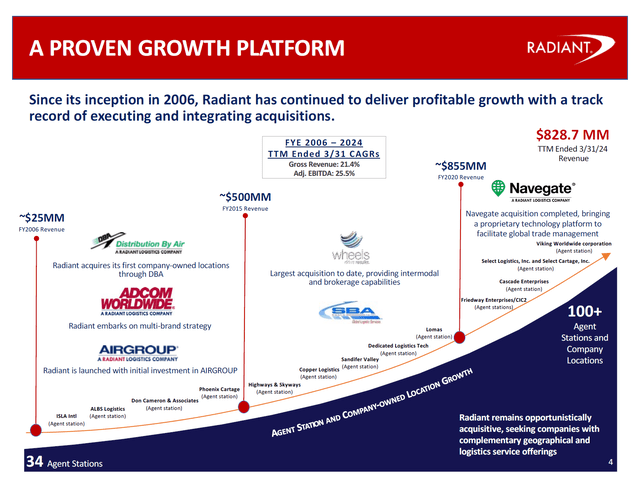

A empresa teve um crescimento incrível – a receita cresceu de US$ 25 milhões em 2006 para mais de 100 canais de agentes e locais de propriedade da empresa, com receitas de mais de US$ 800 milhões, com o crescimento do EBITDA ajustado excedendo o crescimento da receita.

O modelo de custo variável não consegue evitar perdas efetivas

Logística Radiante

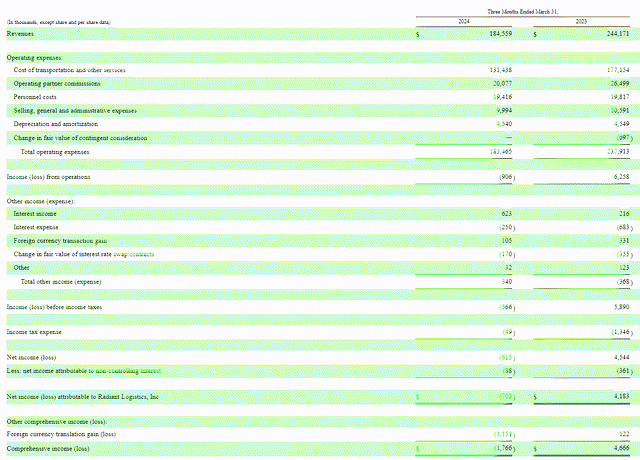

A receita do terceiro trimestre caiu de US$ 244,7 milhões para US$ 184,6 milhões, ou um declínio de 24,4% na receita, refletindo a saturação do mercado e as pressões macroeconômicas. Os custos de envio diminuíram 25,8% devido a estes fatores e as comissões like-for-like dos parceiros operacionais diminuíram 24,2%. Os custos trabalhistas permaneceram estáveis, enquanto os VAG diminuíram aproximadamente 6% e as depreciações e amortizações permaneceram estáveis, resultando em uma redução de 22% nos custos operacionais. O lucro operacional diminuiu de US$ 6,2 milhões para um prejuízo de US$ 0,9 milhão, refletindo um estreitamento da margem de 2,6% para 0,5%. Numa base de EBITDA ajustado, o lucro caiu de US$ 11,6 milhões para US$ 6,4 milhões, ou uma redução de 55%.

De certa forma, como tanque de receitas, é bom ver que a Radiant Logistics é capaz de fazer as coisas andarem. Pelo contrário, isto significa que à medida que as receitas aumentam, grande parte das despesas também aumenta e isso significa que no total dos custos operacionais é difícil pagar as despesas. O que resta é um negócio muito pobre.

Quais são os riscos e oportunidades do desempenho radiante?

Um risco óbvio é o ambiente macroeconómico que impulsiona as receitas da Radiant Logistics. Os principais componentes de custos variam, mas parece haver formas limitadas de extrair custos empresariais além dos componentes de volume. Mesmo em tempos de alta demanda, as margens são estreitas. Então, isso significa que numa base GAAP há uma queda significativa na procura de bens e serviços ou excesso de capacidade no mercado, haverá uma erosão da margem até ao ponto em que a empresa terá prejuízo.

As oportunidades da Radiant Logistics são obviamente estabilizar a cadeia de abastecimento, mas também incluem atividades de fusões e aquisições para aumentar a participação no mercado e reduzir custos tanto quanto possível. Isso funcionou bem para a Radiant Logistics à medida que ela cresce, com o crescimento do EBITDA superando o crescimento das vendas. Além disso, pode converter alguns canais de agentes em canais próprios da empresa, o que pode ser benéfico para as margens.

O estoque da Radiant Logistics oferece vantagens

Fórum Aeroespacial

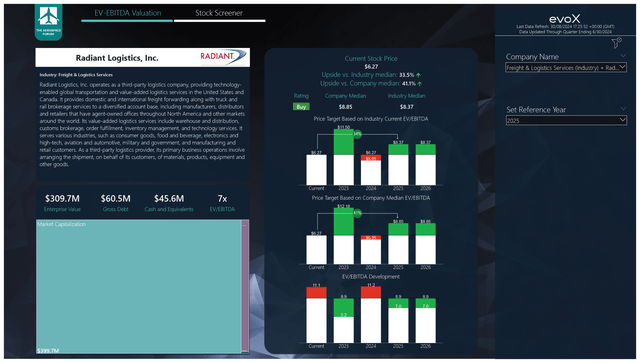

Para encontrar metas de preços plurianuais O Fórum Aeroespacial desenvolveu um verificador de ações que utiliza uma combinação de consenso de analistas sobre EBITDA, fluxo de caixa e os dados mais recentes do balanço patrimonial. A cada trimestre, atualizamos essas premissas e os preços das ações de acordo. Em uma postagem separada no blog, detalhei nosso método de análise.

Quando você compra ações da Radiant Logistics, é quase certo que não está comprando com desconto em relação aos lucros de 2024. No entanto, por enquanto, acredito que a meta para 2025 não será muito cedo, já que o ano financeiro da empresa termina em 30 de junho.o. Com isso em mente, acredito que há uma vantagem de 33% a 41% no preço-alvo de US$ 8,37 com base em cálculos de grupos de pares e US$ 8,85 em cálculos médios da empresa. Analistas de Wall Street têm um preço-alvo consensual de US$ 9,17 para a Radiant Logistics, proporcionando uma alta de 46%. Atualmente, não temos estimativas do EF26 disponíveis para indicar os preços do EF26, mas se os números do EBITDA CAGR forem um bom indicador para o EF26, pode haver mais vantagens.

Conclusão: a Radiant Logistics é convincente, mas acidental

Acredito que a Radiant Logistics tem uma estrutura de custos pouco convincente. Grandes partes da estrutura de custos são variáveis, o que é benéfico em tempos de baixa procura, mas em tempos de elevada procura, acredito também que esses custos aumentarão em linha com o crescimento das receitas. Além disso, a margem parece ser pequena, mesmo em tempos de grande procura. Então, esse é um negócio bastante desafiador. Talvez isso ajude a empresa a permanecer à frente da concorrência e a se envolver em uma estratégia atraente de crescimento de fusões e aquisições.

Do ponto de vista da avaliação, acredito que, embora os riscos sejam claros, há também vantagens no preço das ações, uma vez que devemos ver um ambiente estável no exercício financeiro de 2025. Como resultado, estou iniciando a instalação da Radiant Logistics com classificação de compra.