zumbido

A situação atual parece ser muito favorável para os fundos de investimento imobiliário, ou REIT, e para os REIT de Centros Comerciais em particular. Os preços e rendimentos do REIT normalizaram, após a liquidação em 2022 e a maior parte de 2023, e a redução esperada no início. A taxa de juros e o declínio que a acompanha nos rendimentos dos títulos do tesouro só ajudarão ainda mais os REITs. O rendimento médio do REIT de 3,40% é aproximadamente igual ao rendimento do Tesouro a 10 anos de 3,85%, pelo que os REIT com rendimentos superiores à média ou perspectivas de crescimento melhores do que a média provavelmente terão um bom desempenho nos próximos meses. Isso é mostrado no segundo trimestre tempo de esperaonde 59% dos REITs forneceram orientações de FFO que melhoraram suas perspectivas, excedendo ligeiramente a média histórica do segundo trimestre de 40-45%.

Os REITs de shopping centers oferecem rendimentos acima da média e altas perspectivas de crescimento. Rendimento médio dos REITs de Shopping Centers, segundo iREIT+Hoya CapitalFicou em 3,88%, e os REITs de Shopping Centers foram os melhores durante o período de lucros. Quanto aos lucros do segundo trimestre, de acordo com a mesma fonte,

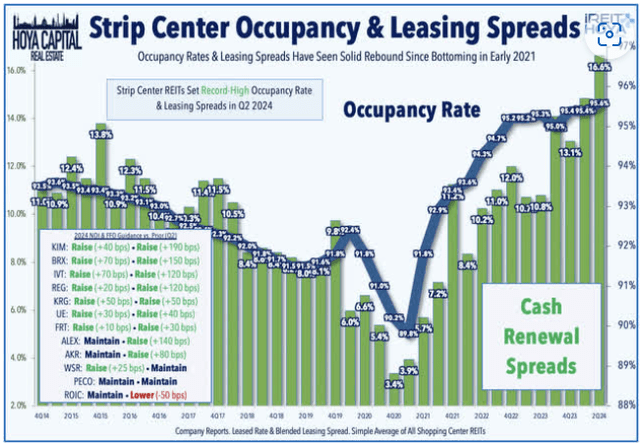

taxas de ocupação recordes devido a uma década de novos desenvolvimentos limitados alimentaram outro quarto de expansão de aluguéis de dois dígitos. . . Nove REITs de centros comerciais aumentaram a sua previsão de FFO para o ano inteiro, enquanto apenas um reduziu a sua meta de FFO, uma vez que a procura por espaço “big box” ultrapassou significativamente a oferta disponível, apesar de várias falências recentes no retalho de luxo. Os REITs do Strip Center relataram que os spreads compostos de aluguel foram em média de 16,0% no segundo trimestre – o mais forte já registrado – enquanto as taxas de ocupação também estabeleceram novos recordes de 95,6%. . . A menor ocupação do varejo – que muitas vezes fica atrás da pandemia – também melhorou em todos os aspectos, com vários REITs identificando esta como uma área de foco e incentivando o crescimento.

IREIT+Hoya Capital

Em um artigo que escrevi no ano passado, em agosto, eu disse o seguinte sobre as perspectivas para 2024 para REITs:

Que época poderia ser! As classificações REIT caíram e os rendimentos são altos. De acordo com o Hoya Capital Income Builder, o REIT médio é negociado a apenas 16,5x FFO, abaixo da faixa normal de 18,0 – 20,0, e rende cerca de 4,00%. Com a inflação subindo agora abaixo do rendimento médio dos REIT, os REITs provavelmente se tornarão mais atraentes para investidores de renda. Com exceção de alguns setores duramente atingidos pela pandemia (estou olhando para vocês, Escritórios e Shoppings Regionais), os balanços do REIT estão em excelente forma, com uma relação média de endividamento de apenas 30%, e Dívida/EBITDA. com apenas 5,8. E, historicamente, os REIT têm melhor desempenho quando as taxas de juro estão estáveis, como parecem ser (ou serão).

De abril a julho, tornei-me brevemente pessimista em relação aos REITs. Provavelmente isso foi baseado em uma análise técnica que encontrei, de uma fonte geralmente confiável. No início de maio, escrevi:

Não serei um investidor FROG este ano. Embora as taxas de juros ainda devam cair. . . parece que os próximos anos serão difíceis para os REITs. . . . Esta é uma reviravolta de 180 graus na minha opinião no início deste ano. Baseio essa nova expectativa principalmente na tecnologia. . . Saberemos com certeza se o preço do VNQ cair abaixo de US$ 70,61 antes de refazer a alta de 14 de dezembro de US$ 90,09.

No entanto, o preço do VNQ está fazendo o oposto. Ele subiu de forma convincente para além de US$ 90,09, estava em US$ 95,08 no momento em que este artigo foi escrito e nem caiu abaixo de US$ 80. A análise técnica que comprei estava errada. Peço desculpas aos meus leitores por aquele sonho febril de 3 meses. A culpa é minha.

Minha expectativa geral agora é que o VNQ suba para cerca de US$ 129 no próximo ano, o que representa um ganho de cerca de 35%. E os REITs de Shopping Centers estão preparados para continuar liderando esse caminho.

Este artigo examina a liquidez, o crescimento da receita, o tamanho, a volatilidade, o rendimento de dividendos, o crescimento de dividendos e as considerações de avaliação de 15 REITs no Shopping Center, para entender qual empresa está mais bem posicionada para apresentar desempenho superior nos próximos 2 a 5 anos. .

Quais são os números?

Meu método de caça FROG para investimento REIT depende de apenas 7 números:

- Índice de liquidez (Ativo/Passivo)

- Crescimento em Fundos de Operações (FFO)

- Crescimento no Fluxo de Caixa Total das Operações (TCFO)

- Crescimento de dividendos

- Mercado de mercado

- Crescimento do preço das ações

- Flexibilidade.

Ei, o que é FROG, afinal?

FROG significa Taxa Rápida de Crescimento. Os FROG REITs são importantes porque muitas vezes superam o mercado em retorno total (ganho + rendimento). Os critérios para identificar o FROG são os seguintes:

- Bom ganho de preço nos últimos 3 anos

- Índice de Liquidez >= 1,66 (preferencialmente >=2,00)

- Taxa de crescimento de FFO e TCFO >= 10% (de preferência >=20%)

- Um valor de mercado de pelo menos US$ 1,4 bilhão.

- O retorno modelado é maior do que o retorno apresentado pelo Vanguard Real Estate ETF (VNQ) nos últimos 3 anos.

Modeled Return é meu produto Rube Goldberg que combina retorno de preço, rendimento de dividendos, taxa de crescimento de dividendos e volatilidade em um único número, em comparação com VNQ.

O oposto do FROG é a COW (Only Cash Wanted), uma empresa notável pela sua impressionante distribuição de dividendos e pelo crescimento lento ou moderado das receitas.

Como os candidatos se comparam?

Existem 15 REITs de shopping centers que sigo. Os candidatos são os seguintes:

- Kimco Realty (KIM)

- Instituições de Regência (REG)

- Imobiliária Federal (FRT)

- Propriedade Brixmor (BRX)

- Kite Realty (KRG)

- Phillips Edison (PECO)

- Centros SITE (SITC)

- Borda Urbana (UE)

- Acádia Realty (AKR)

- InvenTrust (IVT)

- Retorno do Investimento (ROIC)

- Alexander e Baldwin (ALEX)

- Centros Saul (BFS)

- Pedra Branca (WSR)

- CTO Imobiliária (CTO).

Primeiro, examinamos a liquidez, a taxa de crescimento do FFO por ação, a taxa de crescimento do TCFO e o valor de mercado, usando os critérios acima.

| Um relógio | Liquidez | % de crescimento do FFO | % de crescimento do TFCO | Capitalização de mercado ($B) |

| Kim | 2.24 | 5,49 | 34,79 | 15,7 |

| REGISTRO | 2.28 | 6,60 | 13h00 | 13.7 |

| TRF | 1,63 | 6,77 | 14.54 | 9.6 |

| BRX | 1,49 | 6,77 | 9,96 | 8.2 |

| O GRC | 2.01 | 11h15 | 60,24 | 5.7 |

| PECO | 2.14 | 3.24 | 11h31 | 5,0 |

| SITC | 2,36 | 32.17 | 7,95 | 3,0 |

| A UE | 1,64 | 6,59 | 12,99 | 2,5 |

| AKR | 2.16 | 4,91 | 14h47 | 2.4 |

| TIV | 2,66 | 7,72 | 11.41 | 2,0 |

| ROIC | 1,81 | 1,64 | 11.42 | 1,9 |

| Alex | 2,57 | 9h49 | 2.07 | 1.4 |

| BFS | 1,33 | 1,76 | 14h80 | 1,0 |

| WSR | 1,59 | 0,00 | 3,73 | 0,7 |

| O CTO | 1,95 | 11.58 | 39,35 | 0,4 |

Fonte: Buscando Alpha Premium e Hoya Capital.

(Em todas as tabelas deste artigo, as taxas de crescimento são CAGR de 3 anos, salvo especificação em contrário).

Primeiro, olhamos para empresas com Índice de Liquidez inferior a 1,66. Isso elimina FRT, BRX, UE, BFS e WSR. Isto não quer dizer que essas empresas não sejam bons investimentos, mas estamos à procura do crème de la creme, uma empresa que provavelmente terá um desempenho muito bom nos próximos 2 a 5 anos.

A seguir, examinamos o crescimento do FFO ou do TCFO abaixo de 10,0%.

Em seguida, removemos qualquer empresa com valor de mercado inferior a US$ 1,4 bilhão. Uma pesquisa direta da Hoya Capital descobriu que os pequenos REITs estão nadando rio acima, atingindo US$ 1,4 bilhão em capitalização de mercado. Isso elimina o CTO. No entanto, esta empresa remove todos os outros obstáculos. O CTO é o que chamo de Girino (um sapo potencial em formação) e pode valer uma pequena parte, se você não se importar com o risco e a volatilidade que acompanham uma microcap.

A pesquisa da Hoya Capital também revela que existe um ponto ideal para o mercado. Empresas com valor de mercado entre US$ 4 bilhões e US$ 10 bilhões tendem a superar tanto os pequenos quanto os grandes REITs.

A única empresa a limpar todas as telas de inicialização é a KRG, que está no topo do mercado com US$ 5,7 bilhões, com liquidez de 2,01, crescimento de FFO de dois dígitos e um crescimento impressionante de TCFO de 60%.

O KRG é um SAPO?

Rodada 2: Recuperação Modelada

Já estamos com apenas duas entradas. O critério final do FROG é a Recuperação Modelada. Aqui estão os ingredientes e o resultado:

| Um relógio | Vantagem de preço | Divisão Expressar | Divisão Crescendo | Divisão O resultado | Vol. | Recuperação Modelada |

| O GRC | 7,65% | 4,01% | 14,10% | 5,96 | 24,3 | 13,62 |

| VNQ | (-4,92)% | 3,73% | 5,30% | 4,53 | 24,5 | (-0,39) |

Fonte: REIT+Hoya Capital, Seeking Alpha Premium, MarketWatch.com e cálculos dos autores.

Sim, o KRG é um SAPO. Atende a todos os critérios anteriores e produz um Retorno Modelado de 13,62, que supera o VNQ.

Nota: Os retornos modelados não são uma tentativa de prever o retorno total do próximo ano, mas sim uma medida para identificar as empresas com melhor desempenho. Se a margem aumentar quando o Retorno Modelado exceder o do VNQ, maiores serão as chances de um bom desempenho no próximo ano.

A Pontuação de Dividendos projeta dividendos daqui a 3 anos, assumindo que a taxa de crescimento de dividendos permanece inalterada.

Queria um envelope?

Bem, não há competição aqui. Embora o CTO seja impressionante como Girino, o vencedor é o único SAPO na lagoa…

Grupo Kite Realty

Como sempre, porém, a opinião mais importante é a sua. Porque é o seu dinheiro.