")

dcbog/iStock via Getty Images

Tese de investimento

RingCentral (NYSE:RNG) continua a deter uma posição de liderança no mercado de Comunicações Unificadas como Serviço (“UCaaS”), que deverá crescer a uma CAGR de 19,4% até 2032, atingindo um valor de por US$ 311 bilhões. Embora a procura esteja a crescer, a intensa concorrência no mercado tem pressionado os preços. A RingCentral se destacou de seus concorrentes principalmente por sua confiabilidade e parcerias estratégicas. Além disso, a empresa lançou vários produtos baseados em IA, que pretende vender aos seus grandes clientes existentes.

Em termos de rentabilidade, o negócio tem apresentado forte desempenho com estimativas de aumento de 10,4% no primeiro trimestre de 2022 para 21,9% no último trimestre. A forte geração de FCF resultante reduziu o risco associado aos futuros vencimentos da dívida da empresa. A avaliação actual, embora não seja desejável em comparação com os pares, não é atractiva dado o elevado nível de remuneração baseada em ações (“SBC”) envolvida. Portanto, mantenho uma classificação neutra para as ações.

Destaques financeiros e minhas expectativas futuras

Apresentação para investidores no segundo trimestre

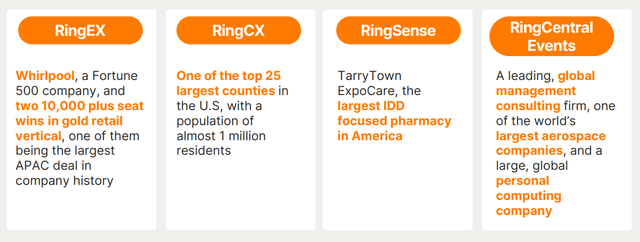

A receita cresceu 10%, para US$ 593 milhões no segundo trimestre, acima da orientação da administração. O principal impulsionador do mau desempenho foi o aumento da tração das novas ofertas baseadas em IA da empresa, mostradas acima. RingCX, seu Contact Center as a Service (“CCaaS”) apresentou um trimestre excepcional com mais de 70% de crescimento trimestral. Além disso, a RingSense, que fornece informações sobre os clientes, e a RingCentral Events, que gerencia grandes eventos, também tiveram um forte crescimento. Embora estes novos produtos estejam a crescer a partir de uma base relativamente pequena, a administração espera que a sua contribuição total atinja 100 milhões de dólares em Receita Anual Recorrente (“ARR”) até ao final de 2025. Dado que a empresa tem condições de oferecer esses produtos aos seus clientes. com preços muito altos comparados ao preço atual por assento abaixo de US$ 30, espero que isso aumente o ARPU no futuro. Discutindo o preço desses novos produtos, o CFO da empresa disse:

E só para lembrar dos ARPUs em torno de novos produtos. RingCX, vivemos com US$ 65 por mês por assento, acima da média para o negócio. E o RingSense for Sales custa cerca de US$ 60 por mês.

Apresentação para investidores do segundo trimestre

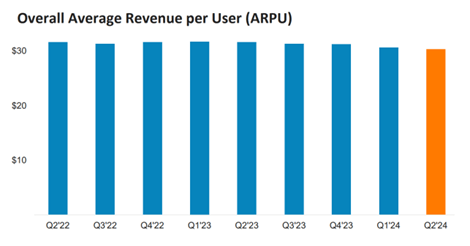

Conforme mostrado acima, o ARPU diminuiu nos últimos trimestres à medida que a empresa se concentrou mais em clientes empresariais, muitas vezes envolvendo maiores concessões de preços. Isto tem sido um obstáculo ao crescimento das receitas até agora, mas espero que esta métrica melhore no futuro, impulsionada principalmente pelos aumentos de preços. Espero que isto apoie o crescimento das receitas de um dígito no médio prazo, em linha com as estimativas dos analistas.

Também espero que a empresa continue apresentando forte desempenho. No segundo trimestre, as despesas com vendas e marketing diminuíram 150 pontos base como percentual da receita. No futuro, espero que os custos de I&D também diminuam em percentagem das receitas, uma vez que novos produtos já foram introduzidos no mercado. Isto deverá conduzir a um aumento das margens de pelo menos 200 pontos base por ano a médio prazo. Os investidores podem, portanto, esperar que os lucros aumentem com o crescimento das receitas neste segmento no futuro.

Relatório financeiro do segundo trimestre

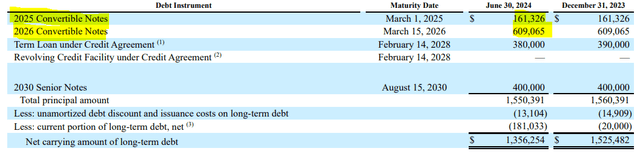

Dada a forte geração de FCF do negócio, cuja administração espera ser próxima de US$ 400 milhões este ano, e sua posição de caixa de US$ 200 milhões, espero que a empresa não enfrente grandes problemas no pagamento de sua dívida em 2025 e 2026, já que mostrado acima. O excesso de caixa poderá ser usado para recompra de ações, para reduzir a diluição da SBC.

Medição

Ao preço atual das ações de US$ 33, a empresa tem um valor de mercado de pouco mais de US$ 3 bilhões. Dada a sua posição de dívida total de 1,3 mil milhões de dólares, tem um valor empresarial de 4,3 mil milhões de dólares. Com base na orientação de FCF da administração este ano de cerca de US$ 400 milhões, as ações são negociadas a múltiplos Preço/FCF e EV/FCF de 7,5 e 10,7, respectivamente.

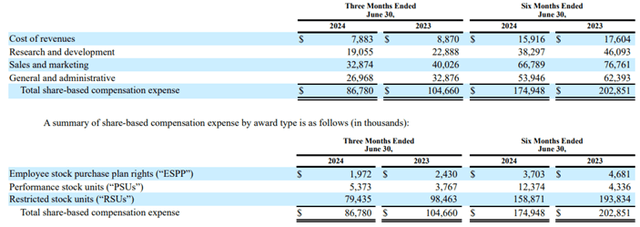

Enquanto isso, os rivais da RingCentral, como Zoom (ZM) e 8×8 (EGHT), estão crescendo a taxas médias de um dígito e negociando em múltiplos EV/FCF de 9 e 10,4, respectivamente. Com base na minha expectativa de crescimento do FCF da RingCentral de cerca de 10% no médio prazo, considero esta avaliação atrativa. Porém, o que mais me preocupa é a alta qualidade da empresa SBC. Com uma média operacional anual de cerca de US$ 350 milhões, é quase tão grande quanto o FCF anual gerado. A administração começou claramente a abordar esta questão, reduzindo significativamente o montante das concessões de ações, conforme explicado pelo seu CFO quando disse:

Desde o primeiro semestre de 2024, o total de novas concessões de ações diminuiu aproximadamente 60% em comparação com o ano passado, o que está acima do nosso objetivo anteriormente declarado de reduzir as concessões de ações em 58% do nível de 2023.

Relatório financeiro do segundo trimestre

Um nível mais elevado de SBC torna a avaliação da empresa menos atraente numa base GAAP. Para além do valor dos pares, eu diria que os investidores recebem a protecção adequada, uma vez que a empresa é um candidato atraente para aquisição por intervenientes maiores como a Cisco (CSCO) ou a Salesforce (CRM), que pretendem reforçar a sua oferta no mercado. indústria. Este é um site UCaaS.

Riscos a considerar

Concorrência

Além de competir com grandes players como Microsoft (MSFT), Zoom e 8×8 no mercado UCaaS, o RingCentral agora também enfrenta a concorrência de players como Five9 (FIVN) no espaço CCaaS orientado por IA. Dada a sua grande base de clientes existentes, acredito que a RingCentral está bem posicionada para obter maior sucesso vendendo os seus novos produtos aos clientes existentes, em vez de se concentrar apenas na aquisição de novos.

Automação orientada por IA

Chatbots e assistentes virtuais com tecnologia de IA podem reduzir significativamente o número de pessoas necessárias para trabalhar, o que levará a um menor número de assentos necessários por cliente. A RingCentral está trabalhando para combater esse impacto, oferecendo aos seus clientes seu conjunto de produtos baseados em IA.

Dívida

A empresa tem uma dívida total de cerca de US$ 1,5 bilhão, em comparação com US$ 200 milhões em dívidas. O sucesso depende da forte geração de FCF do negócio.

Fraqueza econômica

O ambiente económico desafiador pode afetar particularmente os clientes de pequenas e médias empresas da RingCentral. No caso de despedimentos generalizados, estas empresas podem reduzir o pessoal, resultando numa diminuição do número de assentos RingCentral necessários.

A conclusão

Embora a IA possa representar uma grande ameaça ao crescimento dos negócios a longo prazo, os executivos estão atualmente a utilizar os seus produtos baseados em IA para impulsionar o crescimento das receitas e dos lucros a médio prazo. Embora a avaliação actual pareça razoável, não é particularmente atractiva, especialmente quando se consideram os custos associados à SBC. Como resultado, mantenho uma classificação neutra para as ações.