")

MoMo Productions/DigitalVision via Getty Images

Resumo

Não sou tendencioso em relação à Church & Dwight Co. (NYSE: CHD). A minha teoria resumida é que o preço das ações da CHD permanecerá moderado no curto prazo até que haja dados mais concretos. para permitir que a CHD cumpra sua orientação para o ano fiscal de 24 para vendas orgânicas. A partir de hoje, uma perspectiva macro mista, dados fracos de crescimento de volume para Julho e níveis de base incertos de consumo de novos produtos tornam difícil determinar se o CHD pode cumprir a sua orientação. Então, acho que permanecer neutro é a decisão certa.

Visão geral da empresa

A CHD desenvolve, fabrica e comercializa uma linha de produtos domésticos, de cuidados pessoais e especializados. Seus produtos domésticos incluem bicarbonato de sódio, desodorantes, produtos de limpeza, sabão em pó e areia para animais de estimação. A seção de cuidados pessoais inclui preservativos, cuidados com a pele e higiene bucal. Os produtos especiais incluem bicarbonato de sódio para uso industrial e agrícola. O negócio opera globalmente, onde gera 90% de sua receita dos EUA e 10% do exterior. Operacionalmente, a CHD possui três divisões principais: compradores nacionais, compradores internacionais e produtos especializados.

Atualização sobre resultados de benefícios

No último trimestre (2T24) divulgado há duas semanas, a CHD aumentou as vendas orgânicas em 4,7%, o que foi impulsionado principalmente pelo crescimento do consumo global de 9,3%, mas foi puxado para baixo por um fraco segmento de consumo doméstico, que cresceu apenas 3,8%. Em termos de produtos especiais, o segmento também cresceu menos que o negócio geral, com 3,9%. No geral, a receita total foi de US$ 1,51 bilhão. Numa base de lucros e perdas, a margem bruta foi de 45,4% (consenso) e a margem EBIT foi de 20,9%, resultando num lucro por ação operacional de US$ 0,93.

Não tenho certeza se o CHD atenderia às diretrizes do ano fiscal de 2024

Acho que ninguém contestará que o CHD se saiu muito bem no ano até agora [YTD] base, onde as vendas orgânicas cresceram em média 5%, considerando principalmente o grande ambiente (fracos gastos do consumidor). Este forte desempenho no acumulado do ano elevou as ações de ~$95 para $110, mas acho que o curto prazo (próximos meses) será um momento de incerteza. Especificamente, espero que o preço permaneça moderado até que o CHD mostre evidências suficientes no trimestre do 3T24 de que pode cumprir sua orientação para o EF24.

Para quem não sabe, a CHD revisou sua perspectiva de vendas orgânicas para o ano fiscal de 24 para 4% (da faixa anterior de 4 a 5% anunciada no 1T24). Isto significava claramente que o 2T24 veria um declínio acentuado no crescimento orgânico das vendas do 1S24 ~5% para apenas 3%. É importante ressaltar que a razão para esta revisão é que as oito principais categorias de doença coronariana tiveram o pior desempenho em junho e julho, crescendo apenas 2% em comparação com o crescimento de 4,5% observado nos primeiros cinco meses do ano. Esta é uma queda muito grande e, se continuar, sugere que o 3T24 pode crescer apenas 2%, o que significa que é necessária uma forte aceleração no 4T24 (de 2% no 3T24 para 4% no 4T24) para atender ao crescimento do orgânico para o ano fiscal de 24. um guia.

A incerteza inicial sobre esta possibilidade é elevada. Nos últimos meses, têm havido sinais contraditórios que, creio, dificultam aos investidores uma visão clara sobre o estado actual dos gastos dos consumidores. Por exemplo, temos a Home Depot a cortar vendas, empresas de viagens e lazer que afirmam que os gastos dos consumidores são fracos, e a Starbucks a ter um desempenho insatisfatório devido a consumidores cautelosos – tudo isto aponta para baixos gastos dos consumidores. Por outro lado, temos um forte desempenho do retalho nos EUA e o Walmart diz que não está a enfraquecer. Em suma, na minha opinião, é um quadro misto e não é um bom presságio para o sentimento das ações CHD, uma vez que os investidores provavelmente permanecerão cautelosos.

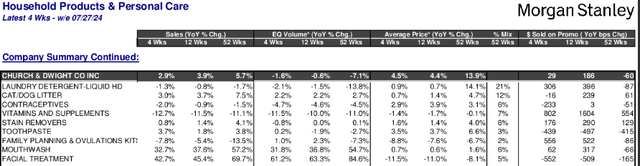

Morgan Stanley

A segunda incerteza vem do rastreador de dados Moran Stanley (para o mês de julho), que mostra queda de 1,6% no volume. Embora as vendas tenham aumentado, isso se deveu principalmente ao crescimento dos preços, que provavelmente se repetirá no 2S24, uma vez que o impacto positivo nos preços deverá começar. Também é improvável que a CHD consiga aumentar as taxas para apoiar o crescimento, dada a actual grande base.

Mencionado na teleconferência de resultados do 2T24: Agora, isso não é uma surpresa, pois esperávamos um declínio à medida que os preços aumentavam ano após ano. No entanto, o consumo unitário também diminuiu nos primeiros cinco meses, para o que vimos em junho e julho.

Sem nenhuma contribuição do crescimento dos preços, o que realmente importa é saber se o CHD pode impulsionar o crescimento do volume. Existem aqui dois motores para a expansão da capacidade: (1) sustentabilidade ambiental em grande escala (actualmente não garantida); e (2) a capacidade de inovação do CHD.

Em termos de inovação, parece que o CHD está a ter um bom desempenho neste aspecto. Por exemplo, braço e martelo [A&H] o detergente líquido alcançou participação recorde e superou a taxa de crescimento da categoria de 1,6%. Isso foi possível em parte graças ao detergente para roupas de nível intermediário Deep Clean, lançado recentemente, que é responsável por um aumento de 40% no uso de A&H. Após a introdução da forma farmacêutica unitária pela CHD, a A&H Power Sheets também registrou altos níveis de reutilização, o que é um bom sinal de que o novo produto está atendendo à demanda. Além disso, na categoria leve – compreendendo 16% da categoria de areia – A&H Hardball Clumping Litter (um novo produto) contribuiu para a participação de mercado de 8,2% da CHD no 2T24, um aumento de 370 pontos base em comparação ao 1T24. Outro exemplo inclui o anti-séptico bucal TheraBreath da CHD, que contribuiu com 25% do aumento de 400 pontos base na participação de mercado. (fonte de participação de mercado: transcrição do 2T24)

Portanto, a CHD tem um bom histórico recente de inovação e captura de ações, o que impulsiona o crescimento do volume. Mas também quero ressaltar aos alunos que o forte desempenho (com cada administração acima de duas chamadas do salário anterior) está por trás do cupom para promoção das provas. Isso significa que a taxa real de utilização é desconhecida – outro ponto de incerteza. A administração pode continuar a realizar promoções para impulsionar o crescimento orgânico, mas isso coloca em risco a estratégia de crescimento da margem. Durante o trimestre, a administração revisou a perspectiva de expansão da margem bruta para a faixa de 100-110 pontos base em comparação com a meta de 75 pontos base no último trimestre. Se o nível real de consumo for pior do que o esperado, a CHD poderá necessitar de lançar mais promoções, o que comprimirá as margens brutas.

Medição

Finalmente, o CHD não está exatamente a ser negociado barato em relação aos seus pares, tornando ainda mais difícil investir hoje, dada a incerteza. As ações são negociadas a aproximadamente 28x o PE futuro hoje, com altas expectativas de crescimento de aproximadamente 3–4% nos próximos dois anos (por consenso). Isso é relativamente caro em comparação com concorrentes como Procter & Gamble (PG), Colgate-Palmolive (CL) e The Clorox Company (CLX). Espera-se que o par cresça na faixa de baixo a médio dígito, mas seja negociado a uma relação PE a prazo de 25x. Supondo que o CHD perca sua orientação para o ano fiscal de 24, vejo o potencial para a ação ser negociada em até 25x.

A conclusão

A minha opinião neutra sobre a DCC é porque o caminho para alcançar a sua orientação para o exercício de 2024 permanece incerto. Um cenário macroeconómico misto, a desaceleração do crescimento do volume e uma taxa de implementação incerta para lançamentos de novos produtos lançam dúvidas sobre a capacidade da CHD de cumprir as orientações para o AF24. Além disso, o preço do CHD em relação aos seus pares parece caro, tornando ainda mais difícil investir hoje. Até que haja provas claras da capacidade do CHD para enfrentar estes desafios, estou limitado.