Produtos SDI

Há três anos, publiquei uma excelente resenha da mercearia Sprouts Farmers Market (NASDAQ:SFM) em “Mercado de agricultores de couve: saúde é igual a riqueza”. Na época, as ações estavam sendo negociadas em mínimos recordes rentabilidade e forte crescimento de vendas. Eu acreditava que tinha uma vantagem competitiva sobre a inflação porque esperava que o diferencial de preços entre os seus produtos e outros diminuísse à medida que os custos dos factores de produção aumentassem mais rapidamente para as marcas mais baratas (como percentagem do seu preço de retalho). Por último, encarei esta epidemia como uma promoção de uma dieta saudável, que poderia melhorar as suas perspectivas a longo prazo.

Embora grande parte dessa tese ainda seja válida, hoje há uma exceção: a medição SFM. O SFM subiu 284% mais do que desde que o artigo foi publicado, registando ganhos rápidos nos últimos três anos (geralmente) com um desempenho superior consistente dos seus concorrentes e do mercado de ações como um todo. SFM subiu cerca de 148% em relação a isso no ano passado e só duplicará até 2024, dando-lhe um impulso muito elevado.

As ações com alta dinâmica muitas vezes podem continuar a subir. No entanto, devemos estar conscientes da sua valorização se estivermos a considerar um investimento a longo prazo na SFM, como eu estava no passado. Uma empresa ruim com valor muito baixo pode ser melhor do que uma boa empresa com valor alto. No passado, a SFM esteve entre as poucas grandes empresas de baixo custo. Não é assim hoje, já que seu “P/L” futuro está agora em torno de 30X, o que é muito alto em comparação com a maioria dos compradores, de aproximadamente 8-15X. Portanto, devemos ter uma visão renovada da empresa em relação ao seu setor e às condições macroeconômicas.

Os brotos se beneficiam da bifurcação do consumidor

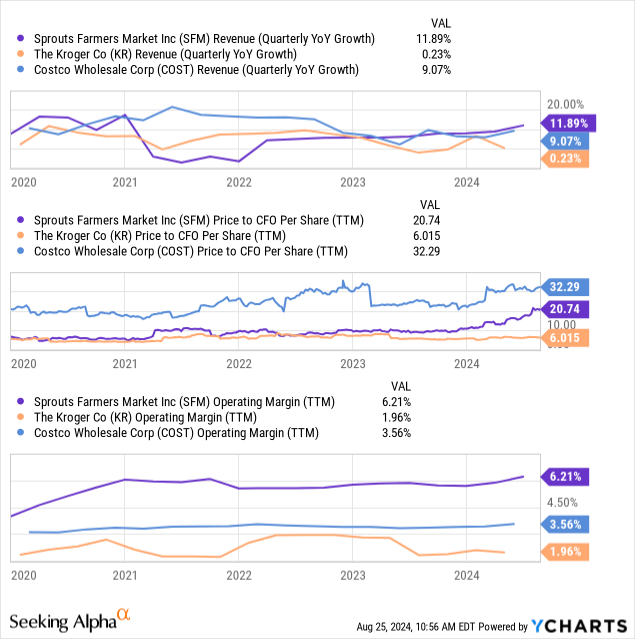

Uma das tendências económicas de longo prazo mais importantes da última década, que espero que continue, é a bifurcação da classe consumidora americana. Esta tendência teve um enorme impacto em diferentes indústrias, mas a alimentação e a mercearia são talvez uma das mais óbvias. Principalmente, as pessoas migram para as áreas mais baratas ou mais caras, longe das áreas intermediárias. Por exemplo, a mercearia de alimentos a granel (e outros) de baixo custo Costco (COST) teve o melhor crescimento nos últimos anos, o que lhe confere uma avaliação muito elevada. As filmagens funcionam da mesma maneira, funcionam do outro lado do espectro. No entanto, o meio-termo, agora dominado pela Kroger (KR) e Albertsons (ACI), enfrentou uma pressão significativa, provocando uma consolidação massiva nas últimas duas décadas. Veja abaixo:

Os brotos têm as melhores margens de lucro como opção “premium”. Costco também é forte e estável devido ao seu modelo de negócios altamente focado. O modelo de negócios da Kroger é ruim, pois sua mercearia não tem o apelo de qualidade do Sprouts ou o apelo de custo da Costco.

Na minha opinião, o Sprouts foi um investimento óbvio em 2021. Durante esse período, teve um melhor crescimento dos lucros do que a Kroger, uma avaliação mais baixa (numa base “EV/EBITDA” e “P/E”) e melhores margens. . No entanto, foi rebaixado devido a uma desaceleração prevista no crescimento das vendas, uma vez que a empresa reduziu sabiamente a expansão numa altura de custos crescentes. Contudo, como eu esperava, o apelo da Sprits permaneceu forte e a empresa pôde retomar a expansão rapidamente sem comprometer as suas margens de lucro.

Os brotos podem enfrentar grande risco de recessão

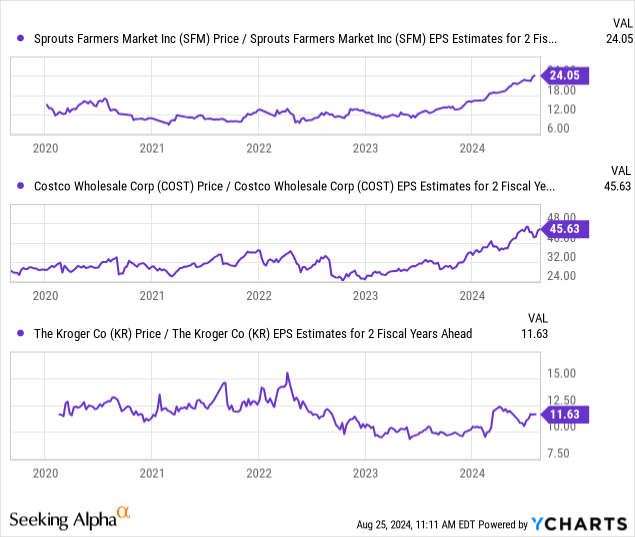

Além disso, como os produtos Spruit não estão integrados na cadeia de abastecimento de alimentos processados dos EUA, acredito que beneficiou cegamente dos mesmos factores de crescimento dos custos. Whole Foods (AMZN) e Trader Joe's tiveram ganhos semelhantes, mas não são negociados publicamente de forma independente. Isso poderia ser um problema, uma vez que a SFM poderia obter um grande impulso especulativo, estando entre as poucas ações de supermercados com forte rentabilidade e crescimento. É claro que, mesmo se usarmos estimativas de lucro por ação dos dois anos anteriores para contabilizar as taxas de crescimento, Costco aparece como o mais caro dos três:

Apesar do seu elevado impulso, o SFM parece barato em comparação com o COST. Pode ser mais caro para o KR, mas é provável que o seu crescimento a longo prazo seja muito melhor, uma vez que as tendências nacionais parecem beneficiar a Sprouts e a Costco à custa directa da Kroger (ou da Kroger Albertson), que estão a lutar pelo encolhimento do “médio”. “classe média (à medida que a classe média alta e baixa estão aumentando).

No entanto, só porque o SFM é barato em comparação com o COST não significa que esteja subvalorizado, uma vez que o Costco pode estar sobrevalorizado. Para esse fim, podemos assumir que o valor intrínseco da Costco pode ser maior porque é talvez os maiores beneficiários das pressões inflacionistas estejam a pressionar as famílias de rendimento médio. Ao contrário da Costco, Sprouts é possível têm altos riscos de recessão, enquanto Costco pode ser o herdeiro.

Embora eu ache que o modelo de negócios do Sprout oferece algum isolamento contra a inflação dos alimentos, não acredito que ele ofereça proteção significativa contra uma recessão. Simplificando, se as pessoas perderem os seus empregos ou os seus salários não conseguirem acompanhar os preços, terão preços muito baixos. Essas pessoas podem continuar a comprar na Sprouts, mas a Sprouts pode perder a capacidade de manter margens excepcionalmente altas. Se assim for, a Sprouts pode correr o risco de cair no mercado “médio” da Kroger, onde é forçada a vender produtos de qualidade inferior para tentar cuidar dos clientes. No entanto, isto ainda está por ver, uma vez que a empresa manteve um crescimento decente nas vendas e no lucro líquido nos últimos anos, apesar do fraco sentimento do consumidor.

Fortalecimento do Balanço do Sprout

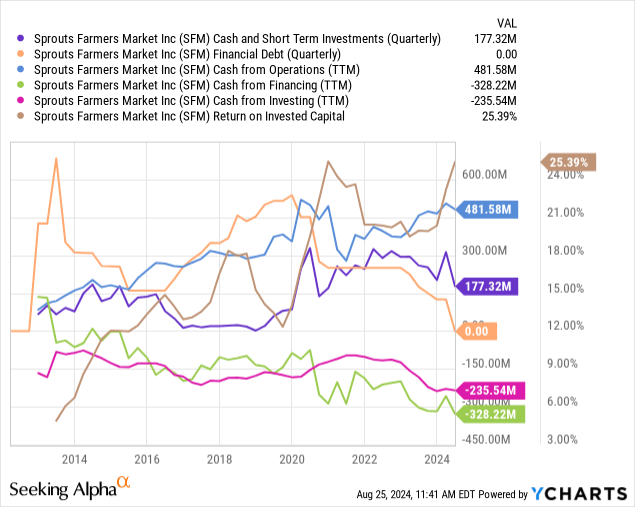

Enquanto Kroger e Albertson estão atolados numa fusão alimentada por dívidas, a Sprouts reduziu a sua dívida a zero e está agora a reembolsar os seus accionistas com recompras significativas de acções. O caixa proveniente do financiamento da TTM foi de US$ 328 milhões, ou cerca de 3,5% de seu valor empresarial, indicando uma tendência decente de retorno aos acionistas. É importante ressaltar que retribuiu aos acionistas ao mesmo tempo que investiu a quantia certa em investimentos de crescimento, com um retorno sobre o investimento muito elevado de 25%. A sua posição global de caixa é respeitável e apoiada por um forte crescimento no seu fluxo de caixa operacional. Veja abaixo:

Acho que o fluxo de caixa e o balanço estão muito bons. Há pouca volatilidade em todos os três contribuintes para o fluxo de caixa, a rara empresa com fluxo de caixa positivo e CFF e CFI negativos, apontando para um crescimento orgânico com retornos diretos aos acionistas através de recompras de ações. Muito provavelmente, essas compras serão mais lentas agora que a sua avaliação é mais elevada, pois acredito que foi sensato recomprar o capital enquanto este estava a ser negociado a um preço muito baixo. Não tem dívidas financeiras, ao contrário de quase todos os seus concorrentes (incluindo a Costco). Isto é um bom sinal, pois proporciona mais protecção contra crises económicas e menos exposição às flutuações das taxas de juro.

O resultado final

Olhando para a tendência dos preços das ações da SFM, esperava uma reavaliação da empresa com uma perspetiva otimista devido à sobrevalorização. Quem acompanha meu trabalho provavelmente sabe que tenho tendência a ser cauteloso e sinto que muitas ações estão supervalorizadas hoje. Uma boa parte dos especuladores parece estar em baixa no SFM, com um nível de lucro curto de 9,5%. Na verdade, com base no aumento do preço das ações, sinto que existe o risco de a SFM enfrentar uma correção.

Além disso, apesar de gostar do equilíbrio e da forma do modelo de negócio, não creio que tenha sido tão reduzido como no passado. Em 2021, estabeleci-lhe uma meta de valor justo de ~$60, que era mais do que o dobro do seu preço naquela altura, mas cerca de 40% abaixo do seu preço atual. Sim, o SFM foi negociado a US$ 60 nos últimos cinco meses.

Na minha opinião, há o risco de a GFS ser mais importante no contexto de uma recessão económica de longo prazo que causa elevado desemprego em empregos de “classe média”, como na indústria tecnológica. Existem amplas evidências de que, a partir de 2020, o crescimento salarial foi mais fraco nas faixas de rendimento mais elevadas. e adequado para grupos de baixa renda.

Na verdade, espero que os grupos de rendimentos médios reduzam os gastos a longo prazo antes de mudarem de mercearia, assumindo que as preferências de mercearia são “pegajosas”. Potencialmente, o Sprouts ainda pode enfrentar pressão de preços em produtos não essenciais, que tendem a ter margens melhores. Embora salvo casos extremos, não acredito que o risco de uma recessão seja muito elevado, especialmente quando isso poderia fazer com que Kroger e Albertson fechassem mais lojas, beneficiando a quota de mercado da Sprout.

No geral, acredito que o SFM é bastante apreciado hoje. Embora seu “P/L” futuro seja de cerca de 30X, seu lucro por ação deverá ser superior a US$ 5 até o final da década. Embora a recessão possa abrandar o seu crescimento, penso que é uma ideia muito razoável. Hoje sou neutro em relação ao SFM, mas posso mudar se o preço das acções cair devido às preocupações com a recessão, pois espero que a turbulência nos mercados financeiros prejudique mercearias altamente endividadas como a Kroger e a Albertson's.