")

Eoneren/E+ via Getty Images

Dei ao Steris uma classificação 'Hold' (NYSE:STE) em meu artigo publicado em fevereiro de 2024, destacando seu forte crescimento em produtos de saúde e a fraqueza do negócio de Tecnologias Aplicadas de Esterilização (AST). Acredito que a empresa fez a decisão certa ao dividir seu negócio odontológico e adquirir um negócio de instrumentos cirúrgicos. Como acredito que o preço das ações é muito valioso, reitero a classificação ‘Hold’ com um valor justo de US$ 220 por ação.

Desinvestimento do Negócio Odontológico e Aquisição de Instrumentais Cirúrgicos

Em junho de 2023, a Steris anunciou a aquisição de instrumentos cirúrgicos, instrumentação laparoscópica e equipamentos para recipientes de esterilização da Becton, Dickinson and Company (BDX) por US$ 540 milhões.

Em abril de 2024, a Steris anunciou que iria alienar seu negócio odontológico para a Peak Rock Capital por US$ 787,5 milhões. Os recursos serão usados para pagar dívidas e investir nos negócios de saúde, ciências biológicas e AST.

Acredito que a aquisição e o desinvestimento beneficiariam os acionistas pelos seguintes motivos:

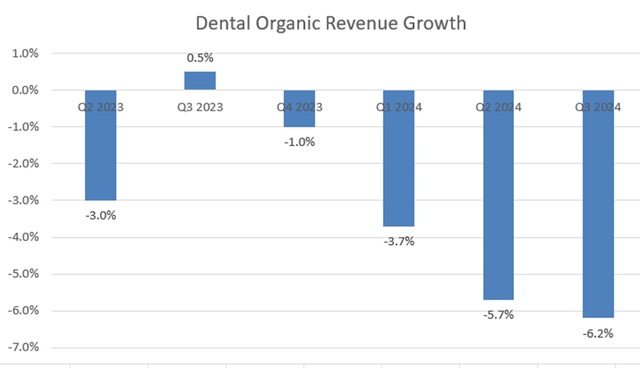

- Conforme mostrado no gráfico abaixo, o negócio odontológico tornou-se um impulsionador de crescimento da Steris nos últimos trimestres. O negócio odontológico da Steris surgiu da aquisição da Cantel Medical em 2021. Conforme discutido no meu artigo anterior, o negócio odontológico é altamente competitivo, com vários players grandes e estabelecidos, incluindo Dentsply Sirona (XRAY) e Henry Schein (HSIC). Por ser um player pequeno, a Steris não tem um relacionamento forte com dentistas no mercado de suprimentos odontológicos; o que dificulta a expansão do negócio odontológico da empresa.

Resultados do trimestre Steris

- A separação odontológica permitiria à Steris se concentrar em seus principais produtos de saúde, AST e negócios de ciências biológicas. Como os clientes odontológicos têm um perfil de cliente único, há sinergia limitada entre as forças de vendas das diversas unidades de negócios.

- A aquisição do negócio Cirúrgico poderá expandir a presença da Steris nos mercados de salas de cirurgia e processamento estéril. Como o negócio Cirúrgico compartilha o mesmo perfil de cliente, a Steris pode alavancar sua força de vendas com mais facilidade, resultando em potenciais sinergias de receitas.

Último resultado e Outlook

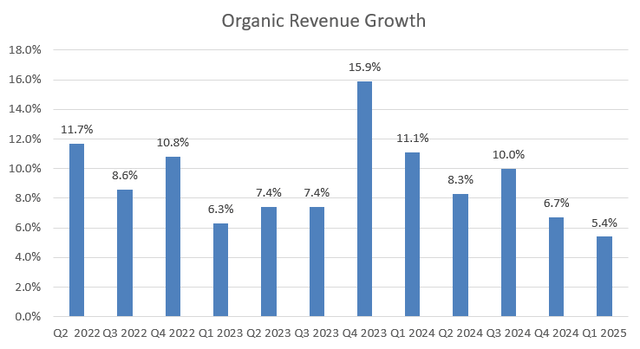

Steris divulgou seus resultados do primeiro trimestre do ano fiscal de 25 em 6 de agostoorelatando crescimento de receita orgânica de 5,4% e crescimento de EPS de 7%. Como resultado do desinvestimento, a Steris classificou seus negócios odontológicos como operações descontinuadas.

Resultados do trimestre Steris

Minha maior conclusão para o trimestre é o forte crescimento do negócio AST, que cresceu 7,2% organicamente. Conforme mostrado no meu artigo anterior, a Steris construiu uma grande instalação de esterilização nos últimos anos, permitindo-lhe esterilizar produtos perto das instalações de produção dos seus clientes. Na teleconferência de resultados, a administração expressou grande confiança na revitalização do marketing de Bioprocessamento no segundo semestre deste ano.

Para o ano fiscal de 25, a Steris tem como meta um crescimento de 6,5-7,5% na receita reportada de operações contínuas. Considero o seguinte para seu crescimento imediato:

- Assistência Médica: Além do negócio odontológico, o negócio de saúde responderá por 70% da receita total. O segmento fornece produtos para hospitais, centros cirúrgicos e centros de endoscopia, com exposição de 70% a serviços e insumos. O crescimento do segmento será impulsionado pelo aumento do processo de assistência à saúde e pelos ganhos de participação de mercado. Estimo que o segmento cresça 7%, dado o crescimento do volume de 5% e ganhos de dividendos de 2%.

- Ciências da Saúde: Materiais e serviços respondem por aproximadamente 75% da receita total do segmento. Estimo que o segmento cresça 6%, em linha com a taxa média histórica de crescimento.

- AST: Espero que a AST seja um impulsionador chave do crescimento da Steris nos próximos anos. A Steris fornece serviços contratados de esterilização e testes para produtos de uso único para empresas farmacêuticas e médicas, e a rede de instalações de esterilização da Steris oferece à empresa uma vantagem competitiva significativa sobre participantes menores. Estimo que o negócio crescerá 12% ao ano.

No geral, estima-se que a receita cresça 8% organicamente. Além disso, acredito que a empresa irá destinar 7% do seu lucro líquido para aquisições, com uma contribuição adicional de 2,3% para o crescimento geral.

Medição

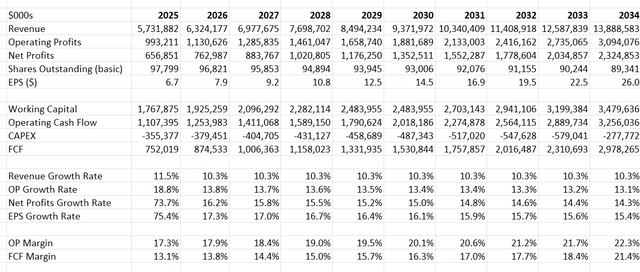

Conforme analisado anteriormente, estimo que a Steris aumentará sua receita em 10,3% ao ano. Eu modelo uma expansão de margem de 50 pontos base impulsionada por 20 pontos base de preços e lucro bruto e 30 pontos base de melhorias de SG&A. Com esses parâmetros, o DCF pode ser resumido da seguinte forma:

Steris DCF

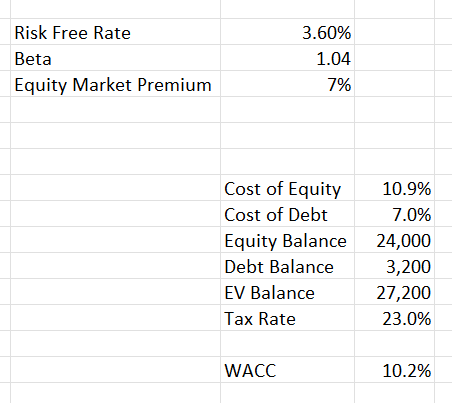

O WACC é calculado em 10,2%, conforme segue:

Cálculo Steris DCF -WACC

Desconto todo o fluxo de caixa livre futuro e ajusto sua posição de caixa líquido, e o valor justo é calculado em US$ 220 por ação.

Principais Riscos

Do lado dos lucros, a administração informou que as receitas de equipamentos de saúde diminuíram durante o trimestre, à medida que os hospitais restringiram os gastos com despesas de capital. A Steris tem como meta um crescimento de receita de um dígito em seu negócio de bens de capital para o exercício financeiro de 2025, refletindo uma perspectiva cautelosa sobre os gastos gerais com saúde. Penso que o actual padrão de despesa é em grande parte impulsionado pelo ambiente de taxas de juro elevadas, e há uma boa probabilidade de que se reverta se a Fed começar a baixar as taxas de juro.

A conclusão

Acredito que a Steris tomou a decisão certa ao desenvolver seu portfólio de negócios e a divisão poderá acelerar seu crescimento orgânico. Devido à alta avaliação, reitero a classificação 'Hold' com um valor justo de US$ 220 por ação.