")

Eles nasceram

Muito pouco neste mundo me dá a mesma alegria que ser capaz de desenvolver uma empresa. É emocionante porque gosto de ver as empresas vencerem e gosto de ver os investidores terem mais dinheiro para ganhar. Meu desenvolvimentos recentes incluem uma empresa com o nome A Companhia Tennant (NYSE:TNC). Veja bem, em abril deste ano, terminei para ser derrubado empresa de 'comprar' para 'manter'. Isso aconteceu depois que a empresa enfrentou uma crise. Como escrevi anteriormente e classifiquei como 'compra', as ações subiram 52,4%, enquanto o S&P 500 subiu apenas 19%. Mas depois dessa operação, senti que era impossível melhorar. Isso me levou a rebaixá-lo para 'segurá-lo'.

Infelizmente, isso foi muito otimista. Em vez de com um desempenho mais ou menos semelhante ao das linhas gerais do mercado, as ações tiveram um desempenho fraco. As ações caíram 21,6% desde então. Em comparação, o S&P 500 subiu 6,2%. Embora isto seja decepcionante, acredito agora que o quadro também é positivo para os investidores. Como este ano pode ser um pouco melhor que o ano passado e a forma como as ações estão sendo vendidas, acredito que é hora de atualizar a empresa e colocá-la em uma 'compra' suave.

Um poderoso nicho de negócios

A Companhia Tennant

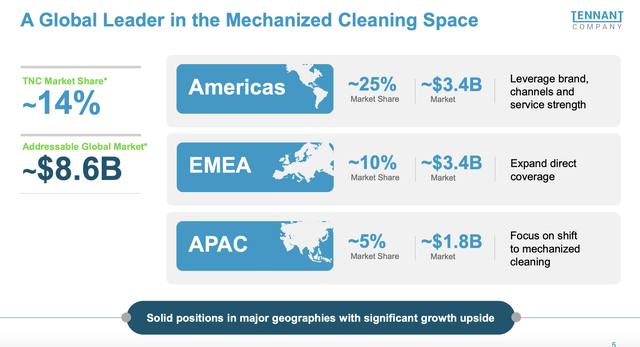

Para quem não conhece a Tennant Company, a empresa atua como fabricante e comerciante de equipamentos de limpeza manual e mecânica. Também vende peças de reposição, acessórios relacionados e outros produtos similares. E durante a sua existência, a empresa tornou-se um importante player neste nicho de área. Segundo a administração, o mercado total endereçável das regiões do mundo onde operamos é de aproximadamente US$ 8,6 bilhões. Tem uma participação de mercado de 14% de tudo isso combinado. O mais impressionante é a sua participação nas Américas. Este é um mercado de US$ 3,4 bilhões que a empresa controla 25%. Também tem uma quota de quase 10% do mercado de 3,4 mil milhões de dólares nas regiões EMEA (Europa, Médio Oriente e África). E na região Ásia-Pacífico, com um valor estimado de US$ 1,8 bilhão, a empresa tem uma participação de mercado de aproximadamente 5%.

Autor – Dados SEC EDGAR

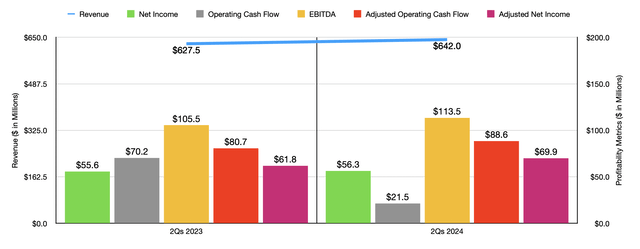

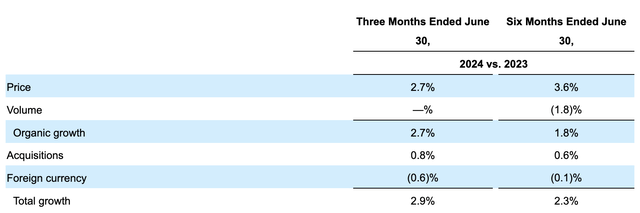

Quando escrevi pela última vez sobre a empresa no início deste ano, tínhamos apenas dados que cobriam o último trimestre do ano fiscal de 2023. Mas agora, os resultados estendem-se ao primeiro semestre de 2024. Nesse período, a receita da empresa foi de US$ 642 milhões. Isso representa um aumento de 2,3% em relação aos US$ 627,5 milhões que a empresa reportou um ano antes. Esse quadro teria sido melhor se não fosse o impacto de 1,8% no volume. Em particular, a empresa registou vendas orgânicas mais baixas nas regiões EMEA e Ásia-Pacífico. No entanto, a empresa beneficiou de aumentos de preços que acrescentaram 3,6% ao seu faturamento, o que aumentou a receita em 1,8% ano a ano. A compra adicionou mais 0,6% ao seu faturamento.

A Companhia Tennant

Em suma, a empresa registou uma ligeira melhoria, com a receita a aumentar de 55,6 milhões de dólares para 56,3 milhões de dólares. Além de se beneficiar do aumento da receita, a empresa também registrou aumento na margem de lucro bruto de 42,2% para 43,6%. Preços mais elevados, combinados com medidas de redução de custos, além de reduzirem as pressões inflacionistas e a diminuição dos volumes. Uma mudança positiva no mix de produtos também ajudou, assim como uma mudança para canais de vendas diretos. Infelizmente, a empresa viu alguns pontos fracos. As despesas administrativas e de vendas, por exemplo, aumentaram US$ 14,1 milhões ano após ano. Isto deveu-se aos elevados custos envolvidos em determinados investimentos estratégicos, bem como aos elevados custos de remuneração dos seus colaboradores. As despesas de investigação e desenvolvimento também cresceram relativamente às receitas, mas a um ritmo mais lento. Em geral, os investidores devem ver estes tipos de aumentos de custos de uma forma positiva, uma vez que são mais geríveis e os investimentos são feitos pela administração no crescimento e rentabilidade futuros.

Autor – Dados SEC EDGAR

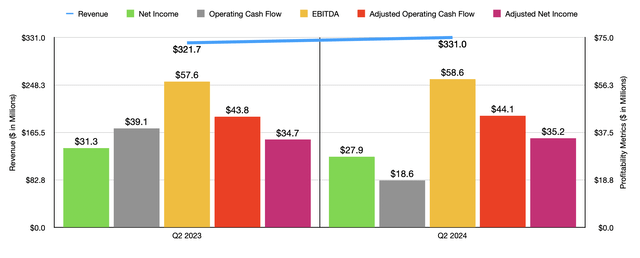

Algumas das métricas de lucratividade da empresa foram mistas, mas em sua maioria positivas. O lucro líquido ajustado, por exemplo, cresceu bastante de US$ 61,8 milhões para US$ 69,9 milhões. O fluxo de caixa operacional diminuiu de US$ 70,2 milhões para US$ 21,5 milhões. Felizmente, quando ajustamos as alterações no lucro operacional, obtemos uma melhoria de US$ 80,7 milhões para US$ 88,6 milhões. Durante esse período, o EBITDA corporativo expandiu de US$ 105,5 milhões para US$ 113,5 milhões. No gráfico acima você também pode ver os resultados financeiros referentes apenas ao segundo trimestre deste ano. Isso mostra o mesmo com a receita, o lucro ajustado e o fluxo de caixa, que são maiores ano após ano. A única diferença é que o lucro líquido diminuiu em relação ao que era no segundo semestre de 2023.

A Companhia Tennant

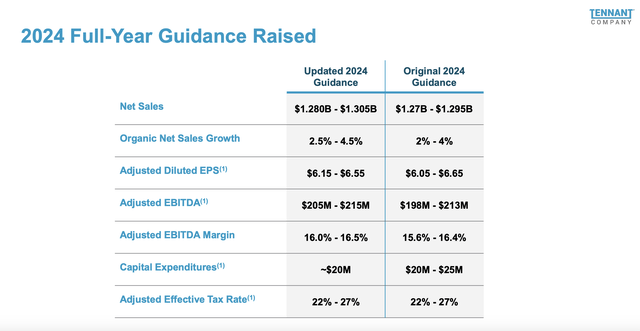

Outra coisa boa dessa empresa é que a administração aumentou recentemente o guidance para o ano. Anteriormente, eles previam receitas entre US$ 1,27 bilhão e US$ 1,295 bilhão. Eles agora esperam que isso fique entre US$ 1,28 bilhão e US$ 1,305 bilhão. Isto porque se espera agora que as vendas de gás natural sejam entre 2,5% e 4,5% superiores em comparação com o aumento de 2% a 4% previsto pelas orientações anteriores. A empresa também espera lucro por ação, numa base ajustada, entre US$ 6,15 e US$ 6,55. No limite inferior, isso representa US$ 0,10 por ação a mais do que o previsto anteriormente. Mas no final, a queda é de US$ 0,10 por ação. Este ainda é o mesmo ponto médio. No entanto, a empresa elevou sua orientação de EBITDA de entre US$ 198 milhões e US$ 213 milhões para entre US$ 205 milhões e US$ 215 milhões. Não temos benchmarks quando se trata de outras métricas de lucratividade. Mas se assumirmos que o fluxo de caixa operacional ajustado aumentará na mesma proporção que o EBITDA aumentará, no meio, devemos esperar uma leitura de US$ 159,4 milhões.

Autor – Dados SEC EDGAR

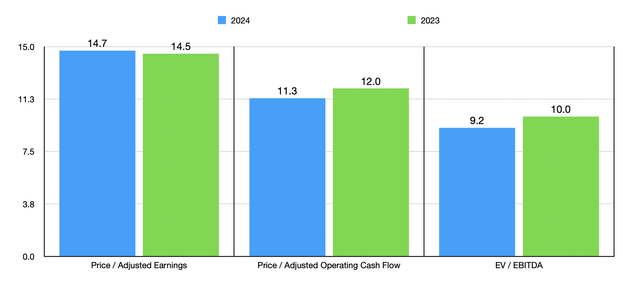

Usando essas estimativas, podemos ver como as ações serão avaliadas no futuro até 2024. Isso pode ser visto no gráfico acima. O gráfico também mostra o preço com base em números de 2023. Isto coloca-o numa posição precária entre estar devidamente informado e ser ligeiramente subestimado. Contudo, numa base relativa, as ações também são menos atrativas. Na tabela abaixo, você pode ver a empresa comparada a cinco empresas semelhantes. Numa base de rendimento líquido, apenas uma em cada cinco empresas acabou por ser mais barata do que é. E quando se trata tanto do método de preço para fluxo de caixa quanto do método de EV para EBITDA, duas das cinco empresas acabaram sendo mais baratas que a nossa candidata.

| Empresa | Preço / Benefícios | Valor/Fluxo de Caixa Efetivo | EV/EBITDA |

| A Companhia Tennant | 14,7 | 11.3 | 9.2 |

| Indústrias Mueller (MLI) | 14.1 | 11.2 | 9,0 |

| Tecnologias SPX (SPXC) | 67,2 | 33,3 | 25.3 |

| Empresa de Engenharia Mayville (MEC) | 37.1 | 5,0 | 8,0 |

| A Companhia Timken (TKR) | 16.6 | 11.6 | 9,5 |

| Parker-Hannifin (PH) | 26.3 | 22.1 | 17.4 |

Remover

Com base nos dados fornecidos, devo dizer que a Tennant Company está indo muito bem. O aumento na direção é emocionante de ver. O aumento da renda, dos lucros e do fluxo de caixa são certamente encorajadores. Em termos absolutos, as ações estão entre ligeiramente subvalorizadas e com preços razoáveis. Mas em comparação com empresas semelhantes, a empresa tem-se inclinado ligeiramente para o segmento subempregado. Acrescente a isso a forte participação de mercado da empresa nas regiões em que opera, e acho que vale a pena atualizá-la após esse recente rebaixamento de 'manter' para 'comprar'.