")

pabst_el

Observação:

estou coberto Empresa Transocean Ltd. ou “Transoceânico” (NYSE:RIG) anteriormente, portanto, os investidores devem ver isso como uma atualização de meus artigos anteriores sobre a empresa.

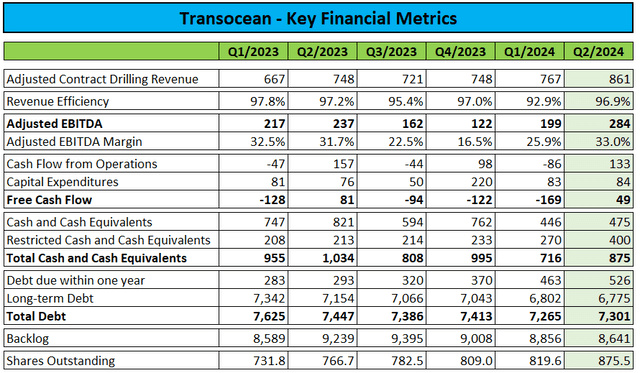

Três semanas atrás, a principal perfuradora offshore Transocean relatou resultados mais fracos do que o esperado no segundo trimestre de 2024 com receitas que também afetam o atraso inicial do contrato e o lucro recebido por exigências de contabilidade fiscal não monetária.

No entanto, ajustado por US$ 156 milhões em despesas de imposto de renda GAAP, a empresa teria reportado um trimestre lucrativo.

Emissão de notícias da empresa/Inclusão de normas regulatórias

O EBITDA ajustado de US$ 284 milhões ficou bem acima das expectativas da administração na teleconferência do primeiro trimestre de 2024, já que a desaceleração da receita foi mais do que compensada por custos operacionais e de manutenção mais baixos. Na teleconferência, a administração explicou isso dizendo “atraso na manutenção em serviço do navio ativo e boa resolução de emergências antigas“.

Transcrição da teleconferência do primeiro trimestre/comunicado à imprensa da empresa

A margem EBITDA ajustada de 33% representa o nível mais alto dos últimos anos e a Transocean gerou US$ 133 milhões em receitas operacionais. As despesas de capital totalizaram US$ 84 milhões, resultando em um fluxo de caixa livre de US$ 49 milhões.

A empresa encerrou o trimestre com caixa irrestrito e equivalentes de caixa de US$ 475 milhões, caixa restrito de US$ 400 milhões e dívida de aproximadamente US$ 7,3 bilhões. A Transocean mantém acesso à sua linha de crédito não sacada de US$ 576 milhões, totalizando US$ 1,05 bilhão.

Observe que a Transocean inclui fundos restritos em seus cálculos e projeções de liquidez:

Nosso caixa projetado no final de 2024 permanece inalterado em relação ao último trimestre em aproximadamente US$ 1,4 bilhão, incluindo a capacidade total de US$ 576 milhões de nossa linha de crédito não utilizada e aproximadamente US$ 390 milhões de caixa restrito, a maior parte do qual é reservada para o serviço da dívida. Esta previsão de liquidez inclui CapEx previsto para 2024 de US$ 250 milhões, dos quais aproximadamente US$ 115 milhões estão relacionados à Deepwater Aquila, aproximadamente US$ 15 milhões de CapEx estão associados aos resíduos de Aquila.

A carteira de pedidos de US$ 8,64 bilhões em 24 de julho caiu 2,4% sequencialmente, mas em 31 de julho, a empresa anunciou um novo contrato de US$ 531 milhões para um navio-sonda de alta precisão. Invictus em águas profundas no Golfo do México, nos EUA.

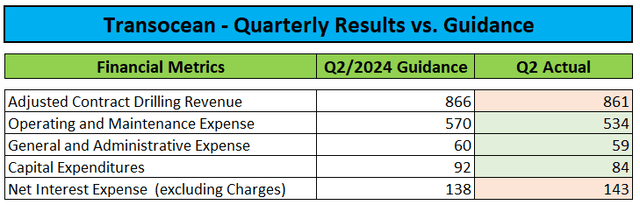

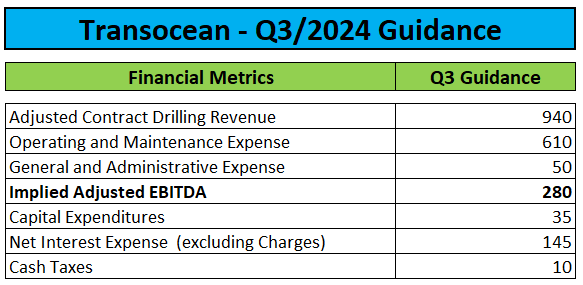

Na teleconferência, a administração orientou para o terceiro trimestre de 2024 em grande parte em linha com as expectativas:

Transcrição da chamada do segundo trimestre de 2024

Com a expectativa de que as receitas e as despesas operacionais aumentem significativamente, o EBITDA Ajustado provavelmente permanecerá quase inalterado em relação ao segundo trimestre.

No entanto, com a expectativa de que os custos imobiliários diminuam em aproximadamente US$ 50 milhões por trimestre, o fluxo de caixa livre deverá melhorar, embora o momento do pagamento de juros continue sendo um fator importante.

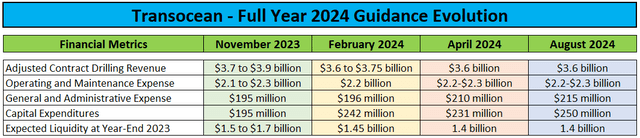

Após dois rebaixamentos consecutivos, a empresa reiterou sua perspectiva para o ano inteiro:

Transcrições de teleconferência

Na teleconferência, os executivos estavam otimistas com as perspectivas da empresa:

Em conclusão, continuamos a acreditar que os fundamentos subjacentes apoiam um ciclo de crescimento plurianual para os nossos bens e serviços.

Dada a nossa carteira de pedidos e a visibilidade que proporcionamos aos fluxos de caixa futuros, bem como às reduções futuras nos requisitos de CapEx à medida que os nossos novos edifícios são concluídos e sob contrato, esperamos que o nosso fluxo de caixa irrestrito continue a aumentar incrementalmente a cada trimestre. vários trimestres, o que nos permitiria transferir o nosso balanço e, em última análise, nos colocaria em condições de desenhar, comunicar e implementar uma estratégia sustentável para distribuir ou devolver valor aos nossos acionistas.

O CEO Jeremy Thigpen até sugeriu a demanda potencial dos clientes para financiar a renovação das plataformas integradas a frio da Transocean:

(…) Nossa frota ativa está mais de 90% comprometida até o final de 2025. E com base em discussões avançadas com nossos clientes e na apresentação de LOIs e compromissos verbais significativos, acreditamos que, com exceção de algumas pequenas vagas de emprego, que podem surgir de nossos programas de perfuração de clientes, nossa frota atualmente ativa poderá estar totalmente reservada até 2026. Portanto, nossos clientes podem precisar considerar o financiamento da renovação de ativos fixos para atender às necessidades futuras do programa.

Observe que as opiniões da administração da Transocean diferem das de seus principais concorrentes Noble Corporation plc (NE), Valaris Limited (VAL) e Seadrill Limited (SDRL), que apontam para o período atual de atividade de contratos de baixa flutuação, possivelmente se estendendo até -2025. e a procura por bens menos especificados é muito fraca.

Isto também é confirmado pelo último relatório de status da frota da Transocean, mostrando dois flutuadores de 6ª geração (Sondador de Inspiração e Desenvolvimento em Águas Profundas III) parado por mais de um ano.

No programa da conferência, a administração afirmou que não se espera que essas plataformas recebam novos trabalhos em breve e, como resultado, a empresa começou a reduzir os custos operacionais desses ativos.

Embora as perspectivas para cargas de alta especificação estejam a melhorar, não há necessidade de os clientes pagarem pela renovação das cargas frias da Transocean, especialmente tendo em conta o facto de estes navios estarem parados há quase uma década.

Observe que não há exemplos de plataformas sendo reativadas após terem sido desativadas por um período de tempo tão longo, o que acrescenta grande incerteza à capacidade da empresa de concluir com sucesso a reabilitação dentro do prazo e do orçamento. Ao contrário do concorrente Valaris, a Transocean nunca operou uma plataforma cold stack até o momento.

Além disso, há uma série de equipamentos de alta especificação disponíveis no mercado hoje, com uma série de máquinas de reconstrução atualmente no mercado para os concorrentes alugarem.

Atualmente, a Noble Corporation possui uma furadeira térmica de 7ª geração (pronta para funcionar).Nobre Viajante) ocioso em Curaçao, enquanto a Seadrill terá que encontrar trabalho em três navios altamente específicos com data de rescisão de contrato programada para meados de 2025.

Portanto, eu ficaria surpreso em ver qualquer renovação próxima ou média das plataformas compostas frias da Transocean.

No entanto, mesmo com a frota em operação atualmente, a empresa deverá ver um bom salto nos lucros no próximo ano, com o fluxo de caixa livre provavelmente excedendo US$ 700 milhões, com plataformas adicionais em transição para contratos de alto nível e unidades recém-convertidas entregues ao longo do ano.

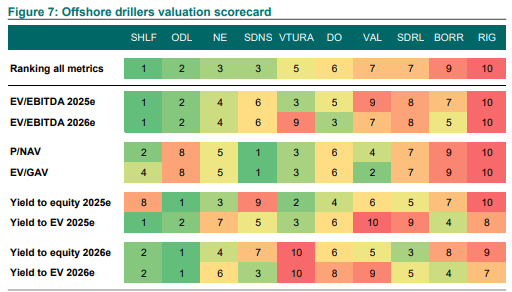

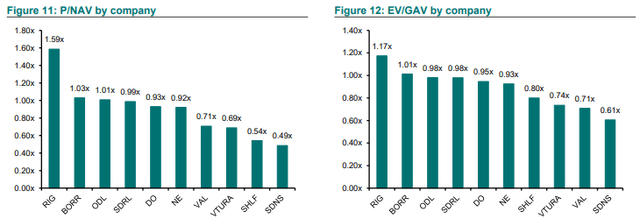

Infelizmente, o preço das ações da Transocean já reflete as expectativas de ganhos e fluxo de caixa mais elevados no futuro, à medida que as ações continuam a ser negociadas com um prémio em relação aos seus pares, com base em todas as principais métricas financeiras monitorizadas pelos analistas:

Mercados DNB

Do ponto de vista do valor patrimonial líquido, a empresa vale mais do que 100% do seu concorrente Valaris:

Mercados DNB

Além disso, a recente decisão da Transocean de adquirir os 67% restantes de participação na agressiva área flutuante. Transocean Noruega em troca de 55,5 milhões de ações recém-emitidas e US$ 130 milhões em notas seniores de 8% resultou em maior diluição para os acionistas ordinários e níveis mais elevados de dívida geral.

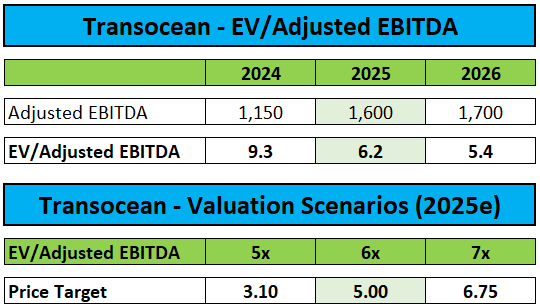

Embora a propriedade plena Transocean Noruega terá um impacto positivo no fluxo de caixa e no EBITDA Ajustado, o aumento da contribuição é totalmente compensado por menores expectativas de Inspiração em águas profundas de novo Sondador de Desenvolvimento III agora o que estou pensando é ficar ocioso até o segundo semestre de 2025 pelo menos. Como resultado, as minhas estimativas de EBITDA ajustado permanecem inalteradas:

Avaliações do autor

Com 55,5 milhões de ações adicionais agora incluídas no modelo, reduzo meu preço-alvo de US$ 5,50 para US$ 5,00 enquanto reitero “Aguentar“taxa sobre ações.

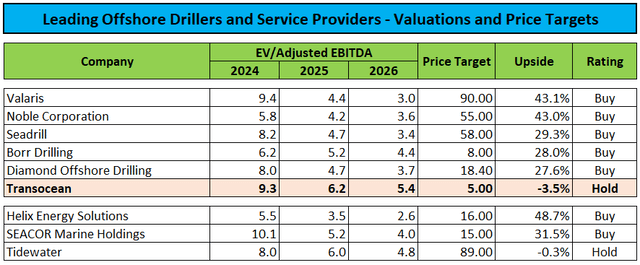

Os investidores que procuram exposição à indústria devem considerar pares como a Noble Corporation, a Valaris e a Seadrill, todas elas negociadas a taxas a prazo muito baixas, apesar dos balanços muito elevados e de um forte compromisso com os retornos dos acionistas.

Avaliações do autor

O resultado final

Ajustada por uma grande carga fiscal não monetária, a Transocean reportou resultados lucrativos no segundo trimestre e reiterou as expectativas para o ano inteiro.

Embora o lucro e a geração de caixa devam aumentar significativamente até 2025, essa expectativa parece estar mais refletida no cálculo do prêmio da empresa em relação aos pares.

Com o preço das ações próximo da minha meta revisada de US$ 5,00, repito “Aguentar“taxa sobre ações.