")

Editorial Boarding1Now/iStock via Getty Images

As ações de companhias aéreas não são os melhores investimentos devido à volatilidade dos preços das ações. Normalmente isso se deve ao aumento de energia que supera a demanda e se não, vemos oscilações no combustível. as taxas aumentam a volatilidade nos preços das ações das companhias aéreas. Isso, no entanto, não significa que as ações das companhias aéreas não devam ser consideradas para investimento. Neste relatório, adicionarei Türk Hava Yollari Anonim Ortakligi também conhecido como Companhias Aéreas Turcas (OTCPK:TKHVY) na minha oferta e determine o preço-alvo da ação.

Fortes lucros unitários, mas custos elevados

Companhias Aéreas Turcas

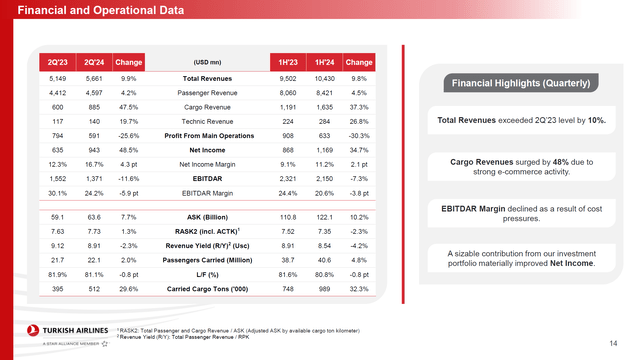

No segundo trimestre, a receita aumentou 9,9% impulsionada por maiores receitas em todas as categorias. A receita de passageiros cresceu 4,2%, para US$ 4,6 bilhões, mas isso foi impulsionado por um aumento de 7,7% na capacidade. A receita de carga aumentou 47,5%, com um aumento de 30% na carga transportada, impulsionada pela atividade de comércio eletrônico. No geral, o crescimento da receita foi bem, com o crescimento da receita superando o crescimento de passageiros e carga. No entanto, o lucro operacional e o EBITDAR caíram 25,6% e 11,6%, para US$ 591 milhões e US$ 1,37 bilhão, respectivamente. As margens operacionais caíram de 15,4% no 2º trimestre de 2023 para 10,4% no 2º trimestre de 2024, enquanto as margens EBITDAR caíram de 30,1% para 24,2%.

Companhias Aéreas Turcas

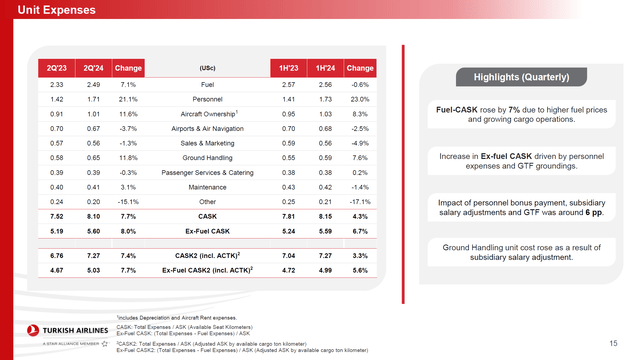

Atualmente, muitas companhias aéreas estão a aumentar a capacidade enquanto a situação da receita unitária está a abrandar, e isso visa manter o lucro líquido forte e, ao mesmo tempo, melhorar o custo unitário. No entanto, tal como muitos pares, a Turkish Airlines não consegue alcançar isso, uma vez que os custos laborais, os custos de propriedade e os custos de assistência em escala aumentaram mais do que a expansão da capacidade por custo unitário sem um aumento de 8% no combustível. Os custos operacionais totais, incluindo os custos da fase de manutenção, cresceram 18,3%, muito acima da expansão de capacidade. Portanto, não vemos uma evolução positiva na redução de custos.

Quais são os riscos e oportunidades da Turkish Airlines?

Para a Turkish Airlines, o risco é o mesmo que vemos em muitas outras companhias aéreas e que a receita unitária possa cair ainda mais devido ao desenvolvimento contínuo da capacidade, enquanto o custo unitário não acompanha bem. Até 2024, a empresa pretende aumentar a capacidade em 10% e, apesar disso, a companhia aérea espera um crescimento médio de um dígito no custo da antiga unidade de combustível. Portanto, não se espera que o aumento da capacidade melhore a eficiência dos custos unitários. A moeda funcional da empresa é o dólar americano, portanto ela está um tanto protegida contra as flutuações da lira turca. Obviamente, se houver itens de custo convertidos em dólares americanos, então a fraqueza da lira em relação ao USD (USD:TRY) pode proporcionar um vento favorável e, da mesma forma, o fortalecimento da lira proporciona um vento contrário. Outro risco é a contínua agitação no Médio Oriente, que por vezes exige que as companhias aéreas suspendam temporariamente os voos.

Para os investidores, existe a oportunidade de comprar ações da Turkish Airlines em dólares americanos, onde cada ADS representa 10 ações ordinárias. No entanto, não há volume de importância e se você quiser comprar ações da Turkish Airlines, os investidores podem considerar comprar a Turkish Airlines diretamente na Bolsa de Valores de Istambul, onde ela tem alto volume e é negociada sob o ticker (BİST: THYAO). Uma coisa a lembrar é que as ações são negociadas em liras, portanto, quer você compre ADS denominados em dólares ou as ações subjacentes reais, há risco cambial.

As oportunidades da Turkish Airlines continuam a atrair a Turquia como destino turístico e com uma participação na SunExpress e a propriedade da Ajet, a empresa também pode ganhar mais dinheiro atraindo turismo para a Turquia. Além disso, a Turquia está a tentar construir a sua posição como um centro aéreo, ferroviário e marítimo e está a tornar-se cada vez mais um local para as empresas abrirem novos serviços.

As ações da Turkish Airlines são uma compra?

Fórum Aeroespacial

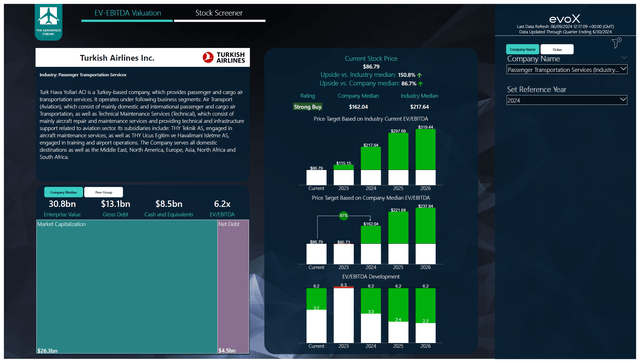

Para encontrar metas de preços plurianuais O Fórum Aeroespacial desenvolveu um verificador de ações que utiliza uma combinação de consenso de analistas sobre EBITDA, fluxo de caixa e os dados mais recentes do balanço patrimonial. A cada trimestre, atualizamos essas premissas e os preços das ações de acordo. Em um blog separado eu detalhei nosso método de análise.

Para a Turkish Airlines, os analistas esperam um crescimento anual do EBITDA de 17%. No entanto, importa referir que a maior parte do crescimento do EBITDA deverá ser concretizado este ano e no próximo. Espera-se que o fluxo de caixa livre comece este ano e permaneça em torno de US$ 3,5 bilhões nos anos seguintes, à medida que o CapEx aumentará novamente. No entanto, em comparação com a média da empresa, haverá uma vantagem de 87% e, mesmo que reduzamos a vantagem para metade, porque obviamente existem alguns riscos, alcançaremos uma vantagem de cerca de 44%, o que acredito que justifica uma classificação de compra.

Conclusão: as ações da Turkish Airlines têm altas significativas

Os lucros apresentados pela Turkish Airlines mostram pressão no lado dos custos do negócio, que está a reduzir os rendimentos. Por enquanto, a renda unitária está se mantendo bem. Uma análise fundamental das ações mostra que elas estão sendo negociadas em linha com os lucros do exercício de 23 e que os próximos anos apresentam maior potencial. Mesmo que possamos contabilizar apenas metade da vantagem, isso ainda constitui um argumento de investimento convincente.

Nota do Editor: Este artigo discute um ou mais títulos que não são negociados em uma importante bolsa dos EUA. Esteja ciente dos riscos associados a essas ações.