")

Nota do editor: A Seeking Alpha tem o orgulho de dar as boas-vindas à Menlo Research como um novo analista colaborador. Você pode ser um também! Compartilhe sua melhor ideia de investimento enviando seu artigo para revisão aos nossos editores. Seja publicado, ganhe dinheiro e desbloqueie acesso exclusivo ao SA Premium. Clique aqui para saber mais “

banjongseal324

Tese de investimento

Eu recomendo uma classificação de espera para Fast Retailing Co. (OTCPK:FRCOY), que é a controladora da Uniqlo. Há muitos ventos favoráveis para a Uniqlo nesta economia atual, já que a empresa está preparada para se beneficiar de sua capacidade de oferecer produtos de alta qualidade/preço baixo, bem como de seu desempenho tecnológico e escala. A empresa também teve um desempenho muito bom no último trimestre, com forte crescimento de receita e expansão significativa de margem. Além desses aspectos positivos, considero o valor das ações justo com base em minha análise DCF. Por isso, recomendo os investidores MANTEM e esperam até que a avaliação melhore em relação aos níveis atuais.

Visão Geral da Empresa

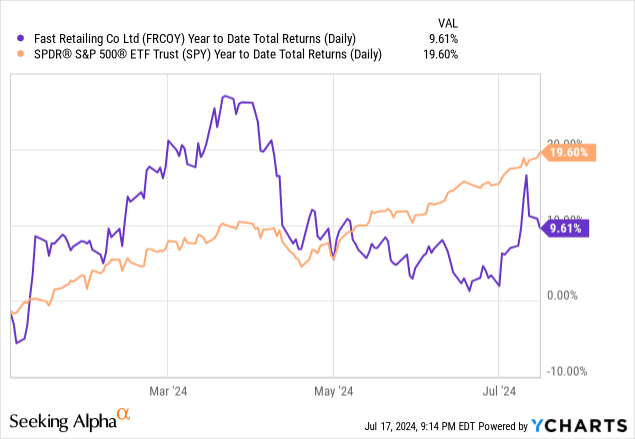

Uniqlo da Fast Retailing é uma marca de roupas japonesa lançada por Tadashi Yanai em 2 de junho de 1984 com o objetivo de fabricar roupas sustentáveis de alta qualidade. A Uniqlo opera no espaço com outros grandes varejistas de fast fashion, como Zara, Gap, H&M (OTCPK:HNNMY), Abercrombie & Fitch (ANF) e muitos outros. A Fast Retailing vende uma variedade de roupas, incluindo camisas, shorts, calças, jeans, agasalhos, etc. Uniqlo é hoje uma marca internacional de roupas, com produtos vendidos em vários países ao redor do mundo. O Quick Sales teve um desempenho inferior ao do índice S&P 500, pois retornou apenas ~9,6% no acumulado do ano, enquanto o mercado geral retornou 19,6% durante esse período.

Motivadores de negócios

A maior vantagem competitiva da Fast Retailing é o preço. A Fast Retailing tem preços acessíveis no que diz respeito aos produtos que vende. Um preço baixo não indica roupas de baixa qualidade; pelo contrário, é exatamente o oposto – suas camisas e jeans são ambos 100% algodão, e alguns jeans são ourelas japonesas de alta qualidade. Conforme discutido neste artigo, o foco da Fast Retailing em clássicos atemporais acessíveis e de alta qualidade ajuda a diferenciar a empresa de seus concorrentes no setor. Em outras palavras, a Fast Retailing oferece alta qualidade a um preço baixo, utilizando sua capacidade de produção em massa e planejamento de produto focado em designs básicos e pequenos.

A Fast Marketing também faz um ótimo trabalho melhorando a experiência do cliente com tecnologia e inovação. Por exemplo, a Fast Retailing possui um checkout avançado de produtos, utilizando chips RFID em seu sistema. Esses chips aceleram todo o processo de teste de várias coisas. Junto com o novo sistema RFID, a Quick Sale também está trabalhando para fazer com que as compras em suas lojas pareçam normais, como Costco (COST) ou Ikea. A administração adicionou uma cafeteria à sua principal localização em Tóquio e, na Europa, algumas lojas vendem roupas feitas de materiais orgânicos para atender aos gostos dos clientes europeus que gostam de produtos orgânicos e ecológicos.

Atualização trimestral (ou seja, atualização do terceiro trimestre de 2024)

Apresentação do terceiro trimestre de 2024

A Fast Retailing anunciou recentemente seus resultados do terceiro trimestre do ano fiscal de 2024, e seu desempenho financeiro foi positivo, pois a empresa conseguiu melhorar seu desempenho financeiro ano após ano. Comparando “março – maio de 2024” e “maio – março de 2023”, a Fast Retailing aumentou sua receita a uma taxa respeitável de 13,5% A/A, mas mais notavelmente, a empresa conseguiu melhorar ainda mais seu lucro à medida que o lucro líquido aumentou quase Taxa anual de 19,1%. Considero que estes resultados são indicativos da capacidade da Fast Retailing de aumentar os seus resultados a um ritmo bem-sucedido, apesar de algumas das condições económicas incertas do Japão. Além disso, este desempenho é muito melhor do que a taxa média de crescimento esperada no mercado de fast fashion dos EUA (~5,5%). Dada a posição da empresa no segmento de alta qualidade/preço baixo, a minha opinião é que a empresa será imune a crises económicas e beneficiará de margens de alavancagem/preço num ambiente deflacionário.

Categorias de negócios

As categorias Fast Retailing internacional e japonesa são tendências interessantes a serem observadas. Em particular, a Divisão Internacional registou um crescimento anual de 28,5% nas suas receitas, ao mesmo tempo que adicionou apenas 3% mais lojas (+49) no mesmo período. Agora, as vendas no segmento internacional representam mais da metade das vendas líquidas da empresa, e este segmento provavelmente continuará a crescer à medida que o número de lojas aumentar e as vendas continuarem a crescer em um ritmo mais rápido.

Medição

Modelo de avaliação DCF

Fiz uma avaliação DCF com iene japonês para obter o valor das ações e depois convertê-lo de volta para dólares americanos. Aproximadamente baseei minhas projeções de taxa de crescimento do fluxo de caixa no CAGR de 5 anos de crescimento do fluxo de caixa (8,9%) nos últimos cinco anos. Esta taxa de crescimento parece razoável, dado o apelo da sua alta qualidade, ofertas de preços baixos, avanços tecnológicos e expansão contínua das margens, conforme discutido acima. A taxa de crescimento terminal de 2% foi escolhida com base no pressuposto geral de que o stock continuará a crescer em linha com o objectivo de inflação a longo prazo de 2%. O potencial de valorização é limitado em comparação com o preço atual das ações.

Acidentes

Risco financeiro

Sendo uma ação japonesa, o preço das ações da Fast Retailing está sujeito a riscos cambiais, uma vez que as taxas de câmbio flutuam com o dólar americano e o iene japonês, o que pode afetar os lucros e perdas financeiras da Uniqlo. Recentemente, o iene fortaleceu-se inesperadamente devido à decisão do BOJ de aumentar as taxas, embora o BOJ pareça agora estar a inverter essa afirmação. O risco cambial pode ocorrer de qualquer maneira: se o iene japonês enfraquecer nesse momento, a Quick Sales poderá obter mais lucro em ienes nas suas exportações e ser mais competitiva no estrangeiro, e se o iene japonês se fortalecer, o seu lucro em iene diminuirá. Nos últimos 3 anos, o iene japonês tem vindo a depreciar-se em relação ao dólar, e tais tendências continuam a ser possíveis num futuro previsível e não representam riscos imediatos para os negócios.

Risco logístico

Outro risco que o Fast Retailing enfrenta é o risco de transporte causado por alterações nos preços de itens essenciais devido a alterações na produção; por exemplo, a produção de algodão tem diminuído devido às alterações climáticas e à seca e isto tem aumentado os preços de um produto tão importante. Dado que o algodão é uma parte tão importante do inventário da Fast Retailing, os preços mais elevados do algodão terão impacto nos lucros ou forçarão a Fast Retailing a aumentar os preços. Acredito que este risco pode ser bastante reduzido pelo facto de a Fast Retailing ser uma das lojas de crescimento mais rápido e a sua escala limitar o impacto de custos de produção mais elevados em comparação com algumas das empresas mais pequenas.

Recomendações/Conclusão

Apesar das tempestades, recomendo “Hold” na Fast Retailing Co. uma vez que a avaliação permanece justa e melhores propostas de risco/recompensa podem ser encontradas noutros locais. Acredito que a Venda Rápida deve ser observada à medida que o negócio cresce a cada ano, e a Uniqlo está bem protegida de riscos potenciais relacionados a gastos e dinheiro. Conseqüentemente, continuarei acompanhando quaisquer novas atualizações relacionadas à Venda Rápida e fornecerei aos leitores alterações de classificação com base nelas.

Nota do Editor: Este artigo discute um ou mais títulos que não são negociados em uma importante bolsa dos EUA. Esteja ciente dos riscos associados a essas ações.