")

Snyferok

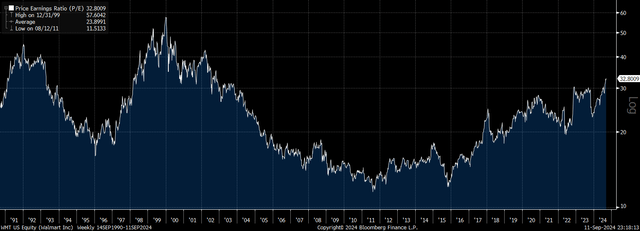

Wal-Mart (NYSE:WMT) viu o preço das suas ações subir nos últimos anos, tornando-se a ação de mega capitalização dos EUA com melhor desempenho. No entanto, ao contrário de muitas outras empresas, o crescimento dos lucros do Walmart foi negativo, o que levou ao índice PE do Walmart. 33x, o seu múltiplo mais elevado desde 2002 e um prémio de 65% sobre a média das ações do S&P 500. Mesmo este número elevado supera os múltiplos investidores reais que estão a pagar pelas ações hoje, uma vez que o capex aumentou versus diminuiu. Com base no fluxo de caixa preço-livre, os múltiplos aumentam para mais de 50x. É improvável que o crescimento dos lucros necessário para apoiar as avaliações actuais seja alcançado dada a já grande escala da empresa.

Do valor justo à bolha, apesar da desaceleração do crescimento salarial

Em seus mínimos em 2015, o Walmart foi negociado com uma relação PE de apenas 11x, um rendimento anual saudável de 9% e um rendimento de dividendos respeitável de 3,5%. Nesta recessão, para registar um retorno a longo prazo de 10% em linha com o retorno médio histórico do mercado, os dividendos teriam de crescer cerca de 6,5% ao ano por acção. O que se seguiu nos nove anos seguintes foi um crescimento orçamental anual de apenas 2,3%, impulsionado inteiramente por recompras de ações. Apesar deste crescimento lento, os preços subiram, gerando quase 20% dos lucros anuais. Isso deixou o WMT supervalorizado. A 33x, o rácio P/L final está agora 50% acima da sua mediana de longo prazo e um desvio padrão completo acima da sua média de longo prazo, sendo negociado a 80% da leitura.

Índice de PE do Walmart (Bloomberg)

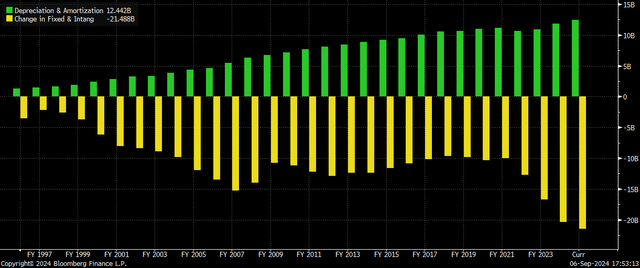

Este PE de 33x pode, na verdade, subestimar quanto os investidores estão pagando pelas ações do Walmart. Devido ao grande aumento recente no custo de capital em comparação com o custo da depreciação, o fluxo de caixa livre tem uma margem operacional muito menor. Como resultado, a relação preço/fluxo de caixa livre agora está em 53x, a 8ª maior entre todas as mega capitalizações dos EUA, logo atrás da Costco (COST), que abordei recentemente aqui.

Walmart Capex versus depreciação (Bloomberg)

Investidores apostando em um boom de lucros improvável

É difícil entender por que o Walmart viu um aumento tão grande nos múltiplos de avaliação. Embora o mercado mais amplo tenha visto um aumento nos múltiplos, o índice PE do Walmart dobrou em comparação ao do S&P 500 desde 2015.

Em geral, os múltiplos de lucros tendem a diminuir com o tamanho da empresa para reflectir o declínio esperado no crescimento devido ao tamanho do mercado existente. Essa desaceleração no crescimento está presente no caso do Walmart desde 2010, quando suas vendas como participação nas vendas do S&P 500 atingiram 5% e sua participação nos lucros atingiu 3%. Estes números situam-se agora em 4% e 1%, respetivamente.

Para que os investidores justifiquem o pagamento de 53x o fluxo de caixa livre, devem esperar uma aceleração significativa no crescimento dos lucros nos próximos anos. No entanto, a quota ainda dominante do Walmart no mercado retalhista dos EUA tornará difícil o crescimento significativo das vendas, enquanto o aumento da concorrência da Costco e da Amazon (AMZN) poderá manter as margens sob pressão.

Tal como tem acontecido na última década, o crescimento das vendas deverá ultrapassar o crescimento real do PIB, que se encontra numa recessão de longo prazo, enquanto uma recessão nos próximos 12 meses parece cada vez mais provável com base na evolução dos preços. taxas de juros de curto prazo. Mesmo que o Walmart consiga aumentar as vendas médias a uma taxa de crescimento do PIB de 4% e as margens brutas permaneçam nos níveis atuais, o rácio FCF de 53x significa que os retornos provavelmente atingirão 6% anualmente no futuro. Isto reflecte um crescimento de 4% e um rendimento de FCF de 2% devolvido aos accionistas sob a forma de recompras e dividendos. Embora isso possa não parecer tão ruim, se a taxa de retorno exigida sobre as ações do Walmart voltasse a subir para 10% por qualquer motivo, isso exigiria uma queda de dois terços no preço das ações para aumentar novamente o rendimento do fluxo de caixa livre. 6%.

Altos riscos de uma visão pessimista

O maior risco para a minha tese pessimista no curto prazo é a continuação das muitas expansões que temos visto desde 2011, e isto dependerá do sentimento geral do mercado, uma vez que o Walmart é negociado a 90% em relação ao S&P 500 num determinado dia. . A longo prazo, o maior risco advém da capacidade da empresa de alavancar a sua grande base de clientes para rentabilizar o serviço e aumentar as margens. As receitas de publicidade da empresa cresceram 28% no último ano financeiro, para 3,4 mil milhões de dólares, e embora isto seja apenas uma fracção da receita total, as margens mais elevadas deste segmento poderão proporcionar à empresa um potencial de crescimento de margem significativo no futuro. Dito isto, todas as boas notícias já parecem ter um preço nesta iteração extrema.